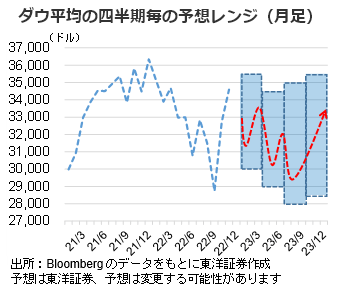

<2023年のNYダウ予想レンジ> 28,000~35,500ドル

・2023年の米国株式市場は、概ね軟調な相場展開を想定も、要所要所で戻りを試すか

・景気後退懸念が先行するも、利上げ早期打ち止め観測が相場を下支えか

・年後半は景気後退を受けた利下げ前倒し期待が相場下支え

2023年の米国株式市場は、年明けは利上げサイクル一巡期待が相場を下支えするも、基本的には軟調な展開を想定する。その後利上げ終了時期の前倒し期待が浮上すれば一旦戻りを試す場面もあると考えるが、量的引締めの継続により、基本は上値が重いか。秋口辺りから24年の利下げが意識され、徐々に持ち直しの機運を探り始めると考える。NYダウの予想レンジは28,000~35,500ドル程度。

景気後退懸念が下押し圧力も利上げの早期終了期待が浮上すれば戻り試すと見る

23年前半は米景気後退懸念を背景に軟調な展開を想定する。22/4Qの企業業績の予想は22/3Qの業績発表時に引き下げられており、ある程度の悪化を織り込んでいると考える。またドル高の緩和も企業業績を下支えか。ただし11月の小売売上高の悪化から一般消費財関連は敬遠される可能性が高いと予想。上値も抑制されそうだ。

仮にFRBは25bpのペースで利上げをした場合、3月FOMC通過後は利上げ打ち止め観測が浮上する可能性があると考える。特に4月に入ると23/1Qの企業決算やGDPの発表が予定され、そこで景気の悪化が確認されよう。そうなれば、5月の利上げは難しいとの見方が広まり利上げの早期打ち止め観測を背景に戻りを試す場面もありそうだ。

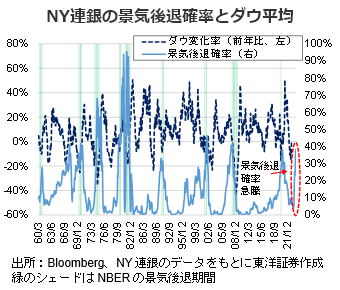

ただし利上げサイクルが一巡しても量的引締めは継続するため夏場にかけては引き続き不安定な値動きとなる可能性がありそうだ。その後の反転のきっかけには、秋口以降に利下げの前倒し観測が浮上してくる可能性が挙げられる。NY連銀算出の景気後退確率は23年後半が急騰していることに加え、24年の大統領選も意識し景気下支えの方向に政策のかじ取りが行われる可能性があるとみる。年末高に期待したい。

リスクシナリオには原油の戦略備蓄不足によるガソリン価格の再上昇を挙げたい。環境政策の観点からバイデン政権が取れる選択肢が少なく、インフレ圧力復活は悪影響か。資源価格の高止まりは、ターミナルレートの引上げや利下げ期待後退に繋がるリスクがあると考える。

(12/21記 投資情報部 藤本)