もみ合いか。インフレ減速が確認できればじり高か

1/17~20の米国株式市場はもみ合いの展開を想定。1/12のCPIでインフレの減速が確認できれば、1/31~2/1のFOMCでの利上げペース鈍化への期待感が持続しよう。

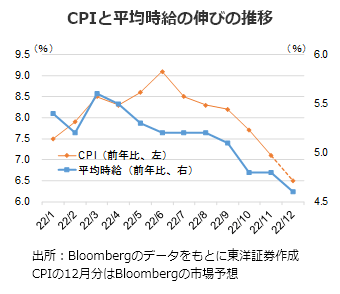

米国の景気悪化の可能性と物価上昇鈍化への期待感によるFRBのタカ派姿勢の軟化期待が相場の下支え材料となろう。12月ISM非製造業景況指数は前月の56.5から急低下し、景況感の分岐点の50を割り込む49.6まで悪化。景気の悪化を印象付けるものとなった。米雇用統計の平均時給は前年比4.6%増と市場予想(同5.0%増)を大きく下回った。1/12発表予定の12月CPI(市場予想:同6.5%増)の上昇率鈍化には一定の期待感がありそうだ。利上げ幅鈍化期待を支持するものになれば株価の下支え材料か。

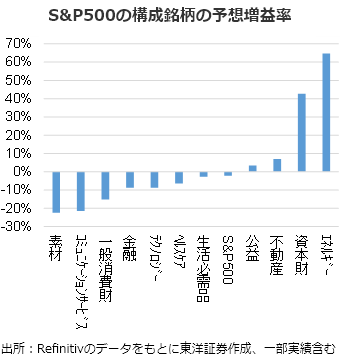

米企業決算は1/13の金融機関の決算を皮切りに本格化する見通し。Refinitivは22/4QのS&P500の構成銘柄の利益成長を前年比2.2%減と予想。業績悪化はある程度は予想されていると考える。1/17にはゴールドマンサックスの決算発表を予定。22/4Qも株式や債券の発行市場やM&Aの不調が業績の足を引っ張ると予想される。1/19にはネットフリックスの決算発表を予定。11月サービス開始の広告付きプランの滑り出しに注目。また有料会員数450万人増とする会社予想が未達になると予想する調査もあり要警戒か。

1/12のTSMCの決算次第では製造装置関連に動意がでそうだ。リターンリバーサルの影響もあり、製造装置には買戻しが入っているが、同社の決算次第では戻り売りに見舞われる可能性も。

(1/11記 投資情報部 藤本)