企業業績が下支え、雇用情勢減速なら株高要因に

11/28~12/2の米国株式市場は底堅いとみる。

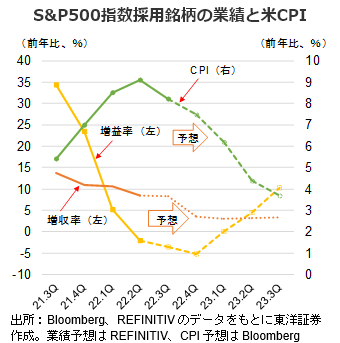

S&P500指数採用銘柄の内、475銘柄が22年3Qの決算発表を終えて70%の企業が市場予想を上回った(REFINITIV集計、11/18時点)。振れの大きいエネルギーセクターを除くと現時点の3Q業績予想は前年同期比8.3%増収、3.6%減益であり、増益率は4Qを底に持ち直し基調に入る見通し(同)。22年2Q以降増収減益傾向であるが、インフレ率が落ち着くに伴い費用が抑えられ、23年以降は収益環境が改善するもよう。企業業績への期待が株式相場を下支えか。

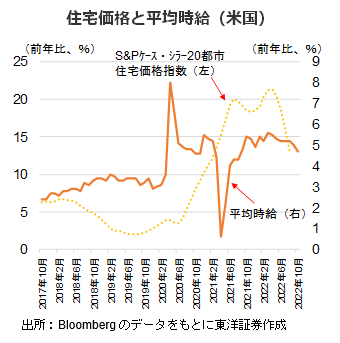

12/2には米11月雇用統計が発表される。10月雇用統計では失業率の上昇と平均時給の伸び率減速が示され、利上げ減速観測の起点となっただけに、11月分でも同様の傾向が示されれば株式相場は素直に好感するとみる。11/29のケース・シラー住宅価格指数も伸び率が減速する見込みであり、インフレ鈍化の根拠とみなされる可能性もあろう。

11/29にワークデイ(WDAY)、11/30にはセールスフォース(CRM)、スプランク(SPLK)の決算発表を予定。景気悪化で企業がIT支出を削る傾向にあるもようで、やや軟調な結果となる可能性も。一方でパロアルトネットワークス(PANW)の好決算(11/17)から窺えるように、サイバーセキュリティーへの需要は堅調、IT支出の中で高い優先順位を確保しているとみられる。クラウドストライク(CRWD、11/29)、ゼットスケーラー(ZS、12/1)には期待も、サービス範囲の狭さから受注獲得に苦戦しそうなオクタ(OKTA、11/30)は慎重にみておきたい。

(11/22記 投資情報部 吉川)