【日本株投資戦略】中長期的な上昇局面に変わりはないとみる

3/18~22の日本株式市場は、戻りを試す展開を想定。

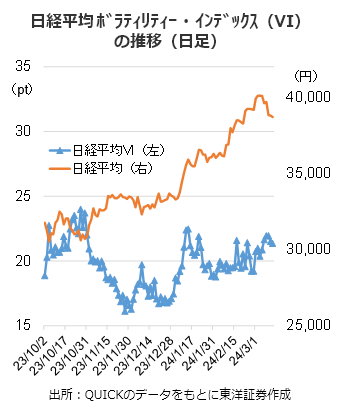

日経平均は3/11に前営業日比868円安したが、このところの急ピッチな上昇(23年末から3/4の昨年来高値までの上昇幅は6,645円、なお23年の年間上昇幅は7,369円)を考慮すれば、調整は自然な流れと言えそうで、特段違和感はない。いったん下振れしたことで目先、変動率の高まりが予想されるが、以下の理由から押し目は買い場と捉えたい。

現在の日本株上昇の要因は、短期的な景気循環の改善を評価するものではなく、構造的な変化を織り込み中長期の上昇局面にあると考えている。構造的な変化とは、①日本企業の多くが、バブル崩壊後のバランスシート修復と資本蓄積の局面を経て、投資を活発化させる局面入りしたと思われること。②東証が資本コストや株価を意識した経営に向けた取り組みを要請し、多くの企業がそれに対応、ガバナンス改善が前進すると期待されること。③その結果として、デフレからの脱却(インフレ経済への移行)の確度が高まると予想されること、などが挙げられよう。

3月決算銘柄の権利付き最終売買日は3/27、翌3/28は落ち日となる。新NISAが始まったこともあり、月末にかけ配当利回りを意識した売買が例年にもまして増加しそう。

日本経済新聞社は3/4に日経平均の構成銘柄の定期入れ替えを発表。採用はZOZO(3092)、ディスコ(6146)、ソシオネクスト(6526)の3銘柄。除外は宝HD(2531)、住阪セメ(5232)、大平金(5541)の3銘柄に。銘柄は4/1の算出から入れ替えとなる。

(3/13記 投資情報部 大塚)