【世界市場の見通し】各国確りの展開の中、中国に注目か

4/17~21の世界市場では、日本が確り、米国は底堅く、中国は堅調推移とみる。

日本株式市場は、確りの展開を想定。本格的な決算発表シーズンを月末に控えていることで、積極的な売買は見送られそう。株式市場全体に様子見気分が強まると思われる。目先は終わった23年3月期の業績観測報道や見通しの修正などをベースに、個別物色が売買の中心となろう。日銀の植田総裁の就任会見を受け、現状の金融緩和路線が維持されるとの見方が強まったことは好材料に。

米国株式市場は、底堅い展開か。23年1Qの決算発表が本格化するため、個別物色が中心となろう。S&P500種株価指数採用銘柄の増益率(Refinitiv予想、エネルギーセクター除く)は22年4Qを底に改善する見込み。インフレ鈍化による原材料費や配送費低下に加え、人員削減や投資縮小などの合理化により、景気悪化局面においても底堅い企業業績を期待したい。

中国株式市場は堅調か。4/18に発表予定の1~3月GDP成長率は前年同期比+3.8%(昨年10~12月同+2.9%)が見込まれる。また、3月の主要経済指標も発表予定。3月の社会融資総量が上振れたこともあり、同月の経済指標は上振れしやすいと考える。注目は小売売上高で、昨年同月に上海等でコロナの感染拡大や都市封鎖により消費が落ち込んだため、今年3月は前年同月比7.0%増(1∼2月同3.5%増)と、高い伸びになるとみられ、株価は上昇基調を維持しよう。

(4/12記 投資情報部)

【日本株投資戦略】本格的な決算発表シーズンを控え積極的な売買は見送りか

4/17~21の日本株式市場は、確りの展開を想定する。

本格的な決算発表シーズンを月末に控えていることで、積極的な売買は見送られそう。株式市場全体に様子見気分が強まると思われる。目先は終わった23年3月期の業績観測報道や見通しの修正などをベースに、個別物色が売買の中心となろう。日銀の植田総裁の就任会見を受け、現状の金融緩和路線が維持されるとの見方が強まったことは好材料に。

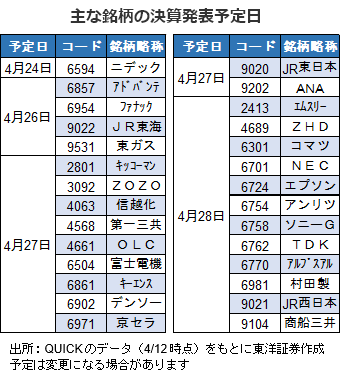

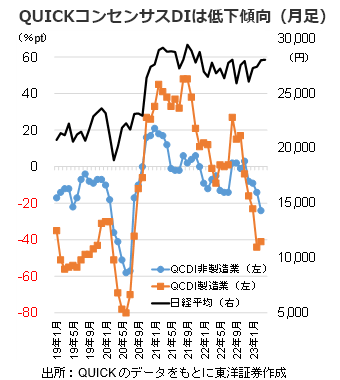

業績動向が気になるところだが、QUICKコンセンサスDI(アナリストによる主要企業の業績予想の変化を判断する指標)は既に20年夏頃の水準まで大きく低下しており、業績の悪化を相当程度織り込んだと考えられ、過度に懸念する必要はないだろう。

QUICKの集計(4/12時点、全市場・全決算期)によれば、決算発表の最初のヤマ場は4/28の195社、最大のピークはGW明け後の金曜日である5/12の1042社となる見込み。

東証は4/6に投資部門別売買動向(株式現物)を発表。海外投資家は22年度に1兆8090億円の売越しとなった。21年度の2兆8851億円の売越しから減少したものの、2年連続の売越しに。その一方で、事業法人の22年度の買越し額は5兆5086億円に達し、前年度から約2倍の水準に。企業の自社株買いが日本株を支える格好に。なお個人は7690億円の買越しだった。ちなみに、22年度の日経平均は220.05円(0.79%)上昇した。

(4/12記 投資情報部 大塚)