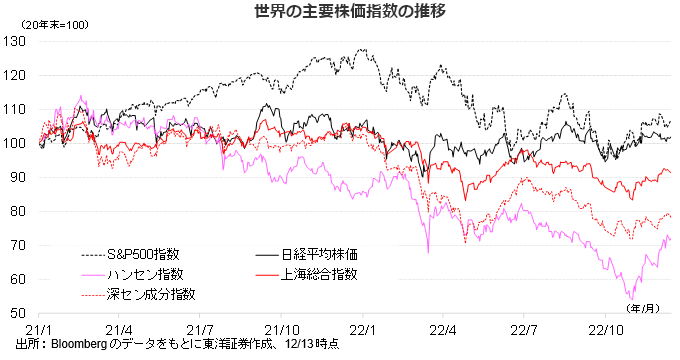

【世界市場の見通し】日本株は比較的確りも米中は調整リスクもあろう

12/19~23の世界市場は、日本株は比較的確りも米中株式市場に調整リスクがあると考える。

日本株式市場は、確りの展開を想定。米FOMCやECB理事会を通過することで、良くも悪くも一旦アク抜け感が広がると見る。海外投資家の一部はクリスマス休暇入りすると思われ、流動性低下には留意は必要だが、投機的な先物売買も減少すると思われる。国内勢主導の落ち着いた相場展開となりそうだ。

米国株式市場はFOMCが若干タカ派で2008年や18年はFOMC通過後に波乱気味になったこともあり、調整リスクがあると考える。ただし、CPIの物価上昇ペースは予想以上に鈍化し、インフレ圧力のピークアウトの可能性を示唆しており、相場を下支えしそうだ。FOMCのドットチャートは5.125%までの利上げを示唆しており、FFレート先物に織込まれた水準より若干タカ派と考える。閑散の中、ポジション調整の売りが出る可能性には留意したい。

中国株式市場は、軟調な地合いを想定する。政府はゼロコロナ政策の緩和を進めているが、一方、有症感染者数が増加し始めている。PCR検査数が減少しているにも関わらず、有症感染者数増加により病院に長蛇の列ができている状況は好ましくない事態と考える。今後感染拡大が継続すれば、11月初めから買い進めていた外国人の買いは継続しなくなる可能性もありそうだ。

(12/15朝記 投資情報部 藤本)

【日本株投資戦略】アク抜け感から戻りを試す動きが見込まれよう

12/19~23の日本株式市場は、確りの展開を想定する。

重要イベントである米FOMCやECB理事会を通過することで、良くも悪くも一旦アク抜け感が広がると見る。無難にクリア出来れば、年末に向けた戻りを試す動きが見込まれよう。市場参加者の関心は今後、徐々に景気や企業業績の動向にシフトすると考える。

いろいろあった2022年も残すところ、あと約2週間。そろそろ、海外投資家の一部はクリスマス休暇入りする時期と思われ、市場参加者の減少が見込まれる。売買はこれまでに比べて減少する可能性がありそうで、流動性の減少に留意が必要か。その一方で、短期筋の投機的な先物売買も減ると見られ、国内勢による落ち着いた相場展開が見込まれよう。

12/8に政府と経済界や地方団体等が一堂に会し「国内投資拡大のための官民連携フォーラム」が官邸で開催された。政府の総合経済対策を呼び水に、民間投資を最大限引き出し、国内投資拡大に向けた機運を醸成させることが目的。

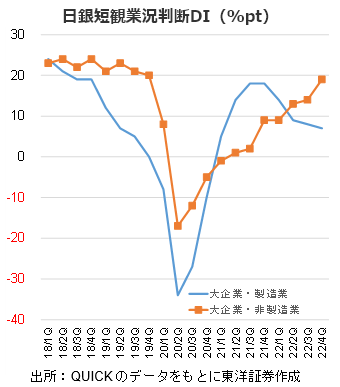

日銀は12/14、2022年12月調査の短観を発表。企業の景況感を示す業況判断指数(DI)は大企業・製造業が7で、前回9月調査から1%pt低下。一方、大企業・非製造業のDIは19となり、前回を5%pt上回った。経済再開に加え、インバウンド需要等が業況回復の追い風となったもよう。事業計画の前提となる想定為替レート(22年度下期)は今回132円31銭となり前回(126円43銭)から円安方向に見直されたが、まだ保守的な水準か。

(12/14記 投資情報部 大塚)