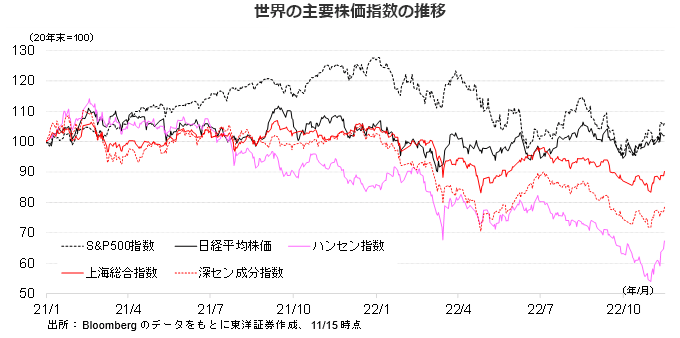

【世界市場の見通し】 日米中共に比較的確りの展開か

11/21~25の世界市場は、日米中共に比較的確りの展開か。

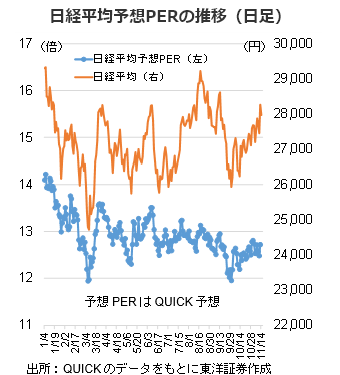

日本株式市場は、値固めの展開を想定。日経平均は今年のレンジ相場の上限近辺まで浮上したが、東証プライム市場の商いは活況で、買い意欲の強さが窺える。上場企業の純利益合計が中間期ベースで過去最高水準となる見通しであることもあり、日経平均予想PER(QUICK予想)は12倍台後半での推移で、急騰後のバリュエーションに割高感はないと思われる。米株市場の市況改善など外部環境の好転も追い風か。

米国株式市場はFRBのハト派転換期待や米中緊張緩和期待が相場を下支えか。CPIやPPIなどで物価上昇鈍化の兆しが見られ、相場を下支えしそうだ。NRF(全米小売業協会)は年末商戦(11月~12月)の小売売上高(自動車販売店、給油所、外食除く)は前年比6%~8%増と予想。ウォルマートは業績見通しを引き上げるも、ターゲットは慎重な見通しで強弱入り混じる状況。年末商戦控え、11/17や11/22に集中する小売企業の決算に一喜一憂する展開も考えられよう。

中国株式市場は、ボラティリティは高まるものの上昇基調は維持すると見込む。新型コロナが感染拡大しており、上海が都市封鎖された水準に迫る(11/15時点)。感染拡大は2月まで続く可能性があり警戒が必要か。ただ政府には「ゼロコロナ維持」を掲げながらも徐々に規制を緩和する傾向が見られる。この他不動産支援等も打ち出しており、景気を重視する姿勢が強まった印象。また米中首脳会談が開催され、衝突回避のため対話を継続する方針を示した。

(11/17朝記 投資情報部 藤本)

【日本株投資戦略】米利上げペース鈍化期待が引続き株式市場を下支えしよう

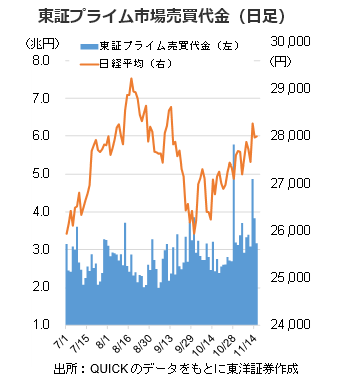

11/21~25の日本株式市場は、値固めの展開を想定する。日経平均は11/11に大幅上昇(817円高)したことで、今年のレンジ相場の上限近辺まで浮上。利益確定の売りも増えそうで、一時的に上値の重さが意識される場面もあろう。

もっとも、足もとの東証プライム市場の日々の売買代金は3兆円を超える日が多く、買い意欲の強さが感じられる状況に。日経平均予想PER(QUICK予想)は12倍台後半での推移となっており、急騰後のバリュエーションに割高感はないと思われる。米利上げペース鈍化期待が引続き株式市場を下支えしよう。国内の主要企業の決算発表はほぼ一巡したため、米株式市場や米経済指標などの外部環境の動向に影響を受けやすくなりそうだ。

QUICKの集計(11/15時点、対象は東証プライム上場の約1,100社)によれば、今期(23年3月期)の会社予想の売上高は前期比14.00%増、営業利益は同5.82%増、純利益は同1.17%増となる見込み。純利益は期初予想から7%ほど上方修正された格好。新型コロナの影響は弱まったように思われるが、コストの上昇等を考慮すれば、健闘している印象か。

日本の半導体産業が復活に向け動き出した。トヨタやNTT、ソニーGなど8社が出資する新会社「Rapidus(ラピダス)」が11/11に会見、報道によれば2027年に次世代半導体の製造を開始するとのこと。今後の動向に注目したい。

(11/16記 投資情報部 大塚)