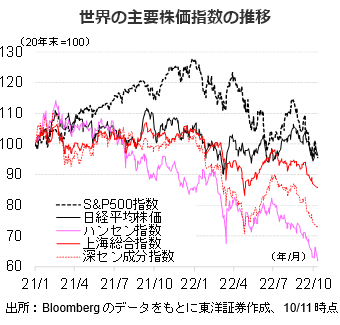

【世界市場の見通し】23年は日米ユーロ圏で日本が最も成長するとIMFは予想

10/17~10/21の世界市場は、中国本土市場が安定推移も、金融引締め懸念や地政学リスクを背景に神経質な展開か。

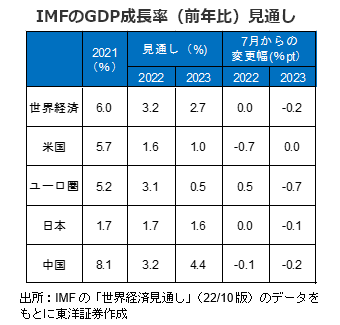

10/11発表の「世界経済見通し」でIMFは23年の世界のGDP成長率見通しを0.2%pt引下げ2.7%とした。米国の22年の成長率見通しは2Qの減少を受け大幅に引下げ。23年は日米ユーロ圏で日本が最も高い予想となっており注目か。

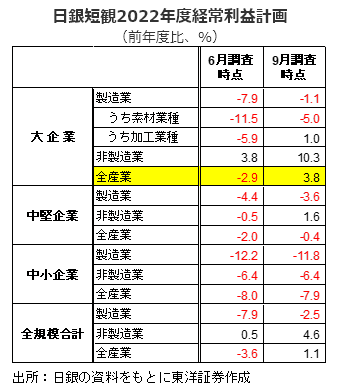

日本株式市場は、神経質な展開を想定。FRBの金融引締めへの警戒感やその世界経済への影響、地政学リスクの高まりが相場の重しとなろう。10/3に発表された9月調査の日銀短観では、経常利益計画(大企業・全産業)は前回6月調査の前年度比2.9%減から同3.8%増に上方修正され企業業績の底堅さが確認できたと言えよう。

米国株式市場は金融引締め懸念や半導体規制等が材料視され神経質な展開か。地政学リスクや米国債利回りの上昇等も悪材料として意識されよう。決算は波乱要因もあるものの、無難に通過すれば下支え材料か。バリュエーション面は下支え材料と考える。

中国株式市場は、本土市場は感染拡大が見込まれるも、政府の支援策で安定的に推移か。香港市場はウクライナ問題もあり軟調な地合いが継続か。10/16から開催予定の共産党大会では習近平総書記が3期目に突入すると見られる。注目は他の指導部の入れ替えか。12年と同様の日程感であれば10/22にも公表か。10/18は中国の7~9月期GDPが発表予定。当社は、成長率は前年同期比+4.1%と、4~6月期の同+0.4%から加速すると予想。

(10/12記 投資情報部 藤本)

【日本株投資戦略】荒い相場展開を想定も、日本固有の好材料が下支えか

10/17~10/21の日本株式市場は、神経質な展開を想定。不透明な外部環境とボラタイルな相場の継続を予想するが、日本固有の好材料が株式市場を下支えしよう。

米FRBによる積極的な金融引締め継続に対する警戒感やその政策がもたらす世界経済への影響、地政学リスクの高まりが相場の重しとなろう。加えて、米経済指標の発表や中国の共産党大会(10/16~)など投資家注目の重要イベントも予定されており、緊張を強いられる場面もありそうだ。

10/3に発表された9月調査の日銀短観では、企業業績の底堅さが確認できたと言えよう。経常利益計画(大企業・全産業)は前回6月調査の前年度比2.9%減から同3.8%増に上方修正された。強めの設備投資計画も維持されている。相対的な業績安心感が高まると見る。

2・8月決算企業等の決算発表は10/14でほぼ一巡する見込み。3月決算企業等の発表は10月下旬頃からのスタートとなるため、来週は一時的に業績に関連する材料に欠ける状況になりそうだ。もっとも、米国ではすでに7~9月期決算の発表シーズン入りしており、それらを見て日本株が反応する場面もあろう。

IMFは10/11、「世界経済見通し」を発表。2023年の世界全体の成長率予想を2.7%と前回7月から0.2%pt下方修正した。先進国は0.3%pt引下げられ1.1%に。2023年は日米ユーロ圏の中で日本が最も高い予想となっており注目か。

(10/12記 投資情報部 大塚)