【世界市場の見通し】金融引締めへの警戒感和らぐも物価関連の指標に注意

10/10~10/14の世界市場は、金融引締めへの警戒感が和らいでいるものの、米国でCPIの発表が予定され注意が必要か。

日本株式市場は、不透明な外部環境を意識しながらも、値固めの展開を想定。荒い値動きも想定されるが上場企業は自社株買いを活発化させており、9月第3週までに3.6兆円超買い越し。自社を割安と見ているようだ。10/3、岸田首相は所信表明演説を実施。物価対策や構造的な賃上げ、成長の為の投資と改革などを呼び掛けた。補正予算の規模は30兆円との声もあり、好材料と考える。

米国株式市場はCPIやFOMCの議事録の発表が予定され、前後では神経質な値動きを想定。豪中銀の利上げ幅が小幅に留まったことや国連から利上げを牽制する報告書が出たこともあり、米株式市場では利上げペース鈍化期待が高まっている模様。CPIやFOMC議事録の発表も予定され波乱には注意が必要か。また週末にはJPモルガンチェース等の金融機関の決算が予定され、決算発表シーズン入りする。非金利収入の減収を純金利収入でどの程度カバーできるか注目。

中国株式市場は、本土市場が週初は反発するも、その後は香港市場同様に方向感が乏しい展開を見込む。9月のPMIは強弱入り混じる内容だった。メルクの新型コロナ経口治療薬が中国での製造販売が予定され、年内にも中国製mRNAワクチンも承認される見通し。党大会終了後はゼロコロナ政策は緩和に向かおう。本土市場は国慶節中に海外市場の上昇が見込まれるため、上昇して始まると見るが、その後は党大会を控え、方向感が乏しい展開か。

(10/5記 投資情報部 藤本)

【日本株投資戦略】日本株の底堅さを評価する買いが優勢になろう

10/11~10/14の日本株式市場は、不透明な外部環境を意識しながらも、値固めの展開を想定する。

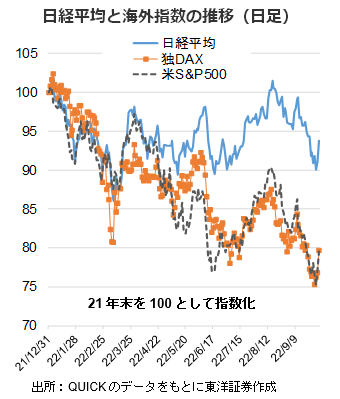

日経平均は9/30に26,000円の大台を割り込んだ後、10/5には27,000円台を回復するなど荒い値動きに。足もと、ボラティリティは依然として高めで、一時的に乱高下する展開も予想されるが、押し目は買いと見る。

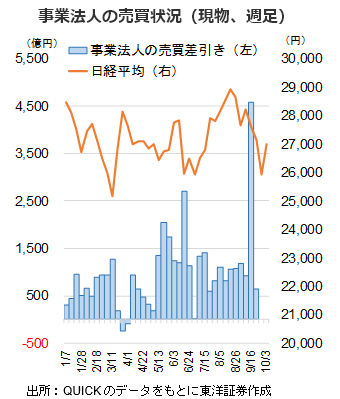

このような激しい相場環境にあって、上場企業は自社株買いを活発化させている。事業法人は年初から9月第3週までに日本株を約3.6兆円超買い越し、最大の買い越し主体となった。日本株を下支えする投資主体として、存在感が増していると言えよう。自社の株価を割安と考える企業が多いことの表れとも思われる。

岸田首相は10/3、所信表明演説を行い、「日本経済の再生が最優先の課題」と明言。「物価高・円安への対応」、「構造的な賃上げ」、「成長のための投資と改革」の三つを、重点分野として取り組むとした。特に、個人のリスキリング(学び直し)に対する公的支援については、人への投資策を、「五年間で一兆円」のパッケージに拡充する方針。好材料と見る。

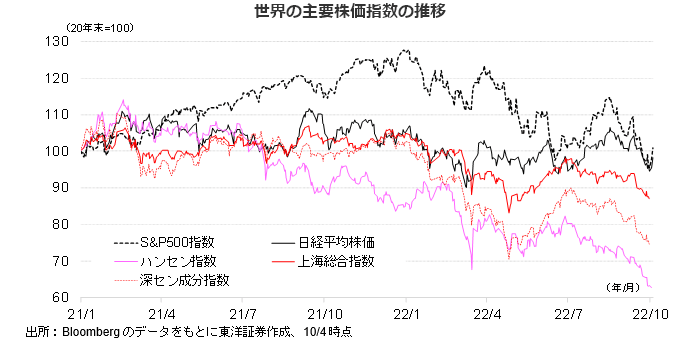

日経平均は昨年末比で下落してはいるものの、欧米主要株式とのパフォーマンス比較では堅調な推移と言えよう。底堅さを評価する買いが次第に優勢になると考える。

(10/5記 投資情報部 大塚)