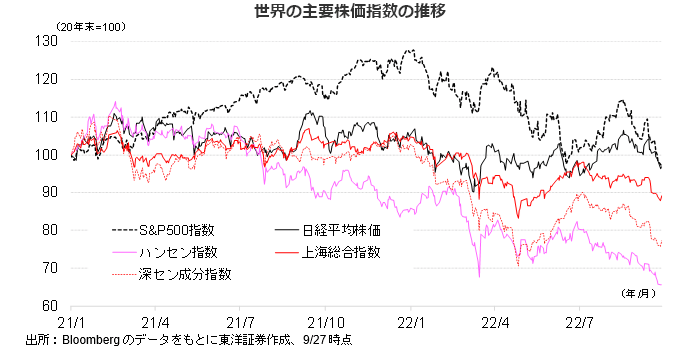

【世界市場の見通し】想定以上にタカ派なFOMCの結果を受け不安定な値動きか

10/3~10/7の世界市場は、FOMCが想定以上にタカ派になったこともあり、不安定な値動きが継続か。

日本株式市場は、もみ合いの展開を想定する。外部環境の悪化を織り込む必要がありそうだ。10/3に日銀短観の発表を予定。ドル円相場は6月の短観の想定為替レートより大幅に円安が進んでおり、為替前提の修正から業績見通しの引上げへの期待が高まりそうだ。また水際対策の大幅緩和や全国旅行割等も予定され支援材料か。9/29~10/4に日経平均の構成銘柄の入替が予定され、該当銘柄の株価変動に留意したい。

米国株式市場は神経質な展開が継続しそうだ。雇用統計等の発表が予定されるが本格的な反転の材料にはなりにくいと考える。9月のFOMCはドットチャートの示唆するターミナルレートが市場予想よりも高く織込みが不十分だったため、リスクオフムードになりつつある。バリュエーション面の割高感は修正されたものの、本格反転には決算を待つ必要があると考える。ただテクニカル面では割安感が出てきた指標もあり、テクニカルリバウンドが入る可能性もあるだろう。

中国株式市場は、中国本土市場は国慶節の長期祝休日で休場。香港市場は10/4のみ重陽節で休場。香港は出来高が少ない中、ボラティリティの高い展開か。9/16の8月の主要経済指標は、鉱工業生産や新築住宅販売床面積に底入れの兆しが見られ、最悪期は過ぎ去りつつある印象。タカ派な海外中銀の金融政策が人民元や香港ドルの下押し圧力、不安定な米株市場が中国株の下押し圧力となる懸念があるが、中国経済復調が相場下支えか。

(9/28記 投資情報部 藤本)

【日本株投資戦略】日本独自の好材料が株式市場を下支えしよう

10/3~10/7の日本株式市場は、もみ合いの展開を想定する。欧米の金融引き締めや世界景気の後退懸念などを、織り込む必要がありそうだ。

10/3に9月調査の日銀短観が発表される予定。前回(6月調査)の22年度想定為替レートは118.96円で、足もとの水準からは大幅に円高の水準に設定されている。輸出関連企業にとって、円安進行は総じて業績の追い風になると考えられることから、中間決算では為替前提見直しなどにより通期業績予想の上方修正が期待される場面か。

水際対策は、10/11から入国者数についての上限撤廃、個人旅行の解禁、ビザなし渡航の解禁が実施される。あわせて、同日より、「全国旅行割」等が開始に。経済活動再開は日本独自の好材料と言えそうで、株式市場を下支えしよう。

10月は前半に小売業などを中心に2月決算企業の中間決算発表等、そして下旬以降は3月決算企業の中間決算の発表等があることから、徐々に個別銘柄の業績に投資家の関心が向かうことになろう。

9/29~10/4にかけて、日経平均構成銘柄の定期入れ替えが実施される予定。新規採用はSMC(6273)、日電産(6594)、HOYA(7741)の3銘柄。除外はマルハニチロ(1333)、ユニチカ(3103)、OKI(6703)の3銘柄となる。入れ替えに伴う株価の変動には留意したい。

(9/28記 投資情報部 大塚)