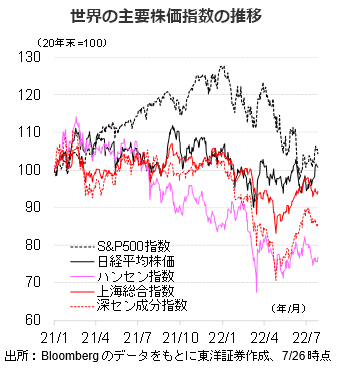

【世界市場の見通し】日本株、米国株は確りの展開も、中国株は個別物色か

8/1~8/5の世界市場で、決算動向を注視しながらも日本株、米国株は確りの展開、中国株は個別物色の展開か。

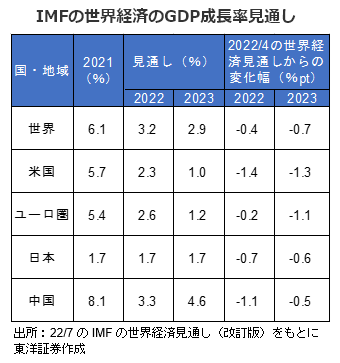

IMFが世界経済の見通しを下方修正。都市封鎖長期化による中国景気の減速、世界的な利上げ、ウクライナ戦争の波及効果等が要因。米国GDP成長率見通しは家計の購買力低下や金融引締めによる民間消費の落ち込みを背景に大幅に引き下げられた。中国のGDP成長率見通しも新型コロナ感染拡大とロックダウンを背景に22年は1.1%pt引き下げられた。

日本株式市場は米国株式市場や商品市況が落ち着きを取り戻し、インフレ懸念が鎮静化したことを背景に確りの展開か。円安とコスト高が同時発生しており、見通しが立ちにくいがウクライナ侵攻を考慮し通期業績見通しが保守的である可能性もあり、早めの上方修正に期待。

米国株式市場は決算の動向を注視しながらも押し目買い優勢の展開を想定。業績への懸念が一部で出ているが、事前の市場予想が高くないこともあり、概ね予想を上回る内容。FOMCでは9月も75bpの利上げを示唆するも将来的な利上げペース減速の可能性を示唆した。

中国株式市場は、個別物色の展開か。不動産問題は政府による支援策が不十分な可能性があり、引き続き警戒が必要な状況か。8/3に貴州茅台酒の決算が予定され、決算発表シーズン入り。7月末(当社予想)の党中央政治局会議では李克強首相が過度な景気刺激策はとらないとするも、小規模な対策は出る可能性も。

(7/28 朝記 投資情報部 藤本)

【日本株投資戦略】米国株式戻り歩調で、日本株にも買い安心感か

8/1~8/5の日本株式市場は、確りの展開を想定。

米株価指数が6月半ばに付けた安値を底に戻り歩調に転じたことで、投資家心理が改善しているもよう。原油など商品相場は下落基調にあり、過度なインフレ懸念が後退したこと等が背景にありそう。日経平均は25,841円(7/1のザラ場安値)から27,952円(7/22のザラ場高値)まで上昇する場面も。

日経平均の27,000円は、年初来で最も商いが多い価格帯だったが、7/20に一気に突破。レンジが一段切りあがった印象。今後は27,000円の節目がサポートラインとして機能しよう。

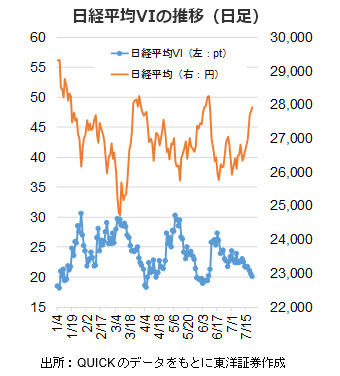

日経平均ボラティリティー・インデックス(VI)は7/22に終値で20.08ptとなり1カ月半ぶりの水準まで低下する場面があった。投資家の相場下落への警戒感が後退してきた結果と言えそうで、好材料と見る。

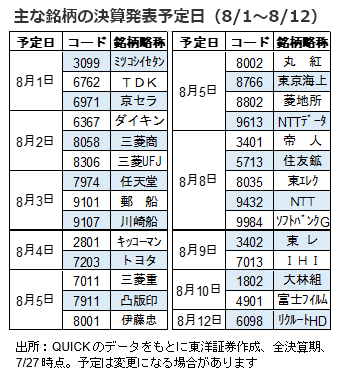

決算発表が佳境を迎えることで、投資家の関心は銘柄に向かいやすく、個別選別物色の動きが強まりそう。前年2021年4~6月期は自動車や電機、商社などが業績をけん引し好決算となったが、今回は円安効果とコスト高が絡み合い、やや不透明な状況か。どのような影響を業績に与えたかを確認したい。また、3月決算企業においてこの時期、通期業績予想の上方修正は少数であると予想するが、期初の見通しは新型コロナに加えてロシアによるウクライナ侵攻を考慮し、例年にもまして、慎重なものになったように思われる。早めの上方修正もありそうだ。

(7/27記 投資情報部 大塚)