【世界市場の見通し】日米中共にまちまちの展開を予想

6/27~7/1の世界市場は、日米中共にまちまちの展開か。

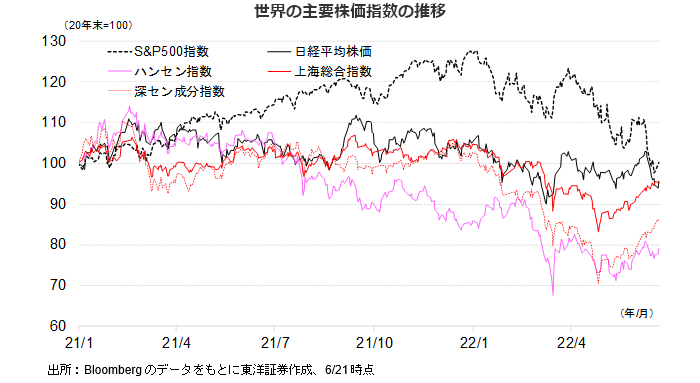

日本株式市場は上下に振りながら底値固めの展開を想定。世界的な金融引締めを背景に株式市場はボラが高止まりしている。ただ押し目は買い場と見る。欧米主要国に比べインフレが緩やかな日本では緩和的な金融政策が継続。円安も輸出企業中心に業績に寄与すると考える。6/16に自民党は参院選公約を発表。「人への投資」や「脱炭素」を成長分野とし投資を行うと報道されている。

米国株式市場は、方向感を探る展開か。FFレート先物は既にドットチャート以上の利上げを織り込み始めている。ここに来てバイデン政権のエネルギー価格対策が相次いで報道されており、金融政策以外の分野でも対策に本腰が入り始めた印象。また主力株のバリュエーションが低下しており打診買いにも期待したい。

中国株式市場は利食い売りに押されながらも下げ渋る展開か。6月の製造業PMIは4カ月ぶりに50を上回ると予想するも、一旦は利食い売りが優勢となる場面も想定される。ただ自動車販売の好調さから6月の小売売上高をはじめとした経済指標の持ち直しが見込まれる。中国では政府主導で経済対策が実施、若しくは検討されており、今秋開催の共産党大会に向け、景気浮揚に期待。一旦利益確定後に再度買戻すことが予想される。

(6/22記 投資情報部 藤本)

【日本株投資戦略】日本株が優位と考える理由

6/27~7/1の日本株式市場は、上下に振りながら底値固めの展開を想定する。

米FOMCや日銀会合など重要イベントは通過したものの、スイスの中央銀行が約15年ぶりに利上げするなど想定外の事態も発生。積極的な金融引締めは世界景気の悪化を招くとの懸念から、世界的に株式市場のボラティリティが高止まりしている印象。目先、波乱想定も押し目は買い場とみる。

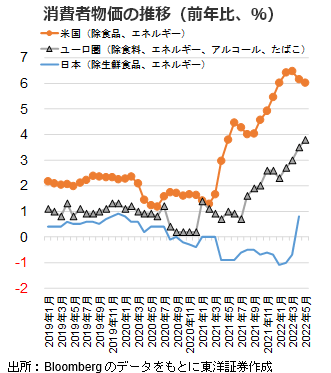

欧米主要国の多くはインフレ高進が懸念される状況にあると思われるが、日本は欧米に比べてインフレが穏やかであり、日銀は緩和的な金融政策を継続している。

急激な円安に対する懸念は一部残るものの、円安は日本の輸出関連企業の業績拡大に寄与する材料でもあり、過度な懸念は不要と考える。輸入物価等の高騰には財政政策で対処することになりそうだ。新型コロナからの経済再開が欧米に比べ遅れたことも、日本株を下支えする要因と考える。旅行需要や高額品のリベンジ消費に期待がかかるところか。

自民党は6/16に参院選の公約を発表。報道によれば公約は外交・安全保障や原油高・物価高対策等の7つの分野を重点政策として挙げたもよう。経済政策は「人への投資」と「脱炭素」を成長分野に位置づけ、投資を行う見込み。物価高騰対策では、1兆円の地方創生臨時交付金を活用し、地方の実情に応じた対策を強化する方針。株式市場を下支えしよう。

(6/22記 投資情報部 大塚)