【世界市場の見通し】FOMCに注意が必要だが日米中共に確りか

6/13~6/17の世界市場は、日米中共に確りとした展開を想定。ただしFOMCには要注意か。

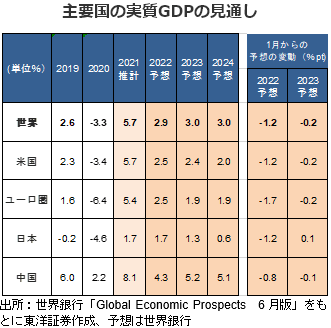

世界銀行が経済見通しを発表。22年の世界のGDP成長率を1月分から1.2%pt下方修正し、前年比2.9%成長とした。日米中の見通しもまた引き下げられた。ただ当社は今年4月に中国の成長率を経済対策が現行より少ない前提で4.2%と試算しており、世界銀行の中国の見通しは中国政府の財政支出増額等を踏まえると保守的な可能性があると考える。

日本株式市場は確りの展開を想定。FOMC等の重要イベントを控え膠着感が強まる場面もあろうが、夏の参院選を間近に控え、消費刺激策なども期待されるタイミングか。岸田政権の支持率の高さは政治的な安定という意味で海外投資家に支持される可能性が高いだろう。

米国株式市場は、戻り売りに警戒が必要だがFOMC次第で一段高か。6月FOMCでの50bpの利上げは織り込み済みで、市場の関心は年末のFFレートの水準になると考える。年末の水準がFFレート中心値で2.9%以下となれば、概ね5月のFOMC議事録の内容を踏襲したと株式市場で好感されよう。

中国株式市場は堅調推移を予想。6/1に都市封鎖を解除した上海では解除後も感染者数は低水準で順調に推移。また5月の広州汽車の自動車販売台数や端午節の旅行者数の減少率縮小から経済の回復が順調に進んでいることが窺える。また配車アプリの滴滴出行への政府調査が終了するとの観測が出ており、ネット企業への規制が一巡したとの期待感も高まりそうだ。

(6/8記 投資情報部 藤本)

【日本株投資戦略】日本株に対するセンチメントは改善していくとみる

6/13~6/17の日本株式市場は、確りの展開を想定する。

米連邦公開市場委員会(FOMC)が6/14~15に開催される予定。重要イベントを控え膠着感が強まる場面もあろうが、夏の参院選を間近に控え、消費刺激策なども期待されるタイミングか。加えて経済再開への期待が相場を下支えしよう。欧米と日本の景況感の方向性の違いに注目したい。

岸田内閣の高い支持率は、政治の安定を好むと言われる海外投資家に評価されそう。日本株に対するセンチメントは改善していく方向になりそうだ。

各種報道によれば、参院選の公示は6/22になるもよう。自民党の茂木幹事長が6/4に明言した。投開票日は7/10の見通し。選挙を念頭に景気刺激策等が打ち出されると予想する。

ちなみに東京都は6/3、都民の都内観光促進事業である「もっとTokyo」の販売を6/10正午から開始すると発表。また、政府内で「Go To トラベル」を6月末から7月にも再開する案が浮上してきたとの報道もあるようだ。しばらくの間、経済再開を意識した相場展開となろう。

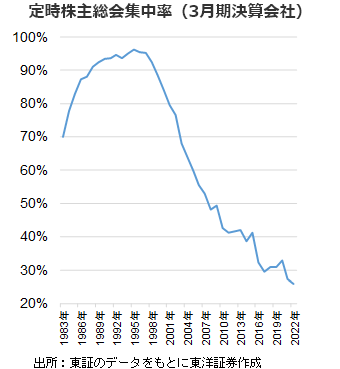

6月は3月決算企業の定時株主総会シーズン。東証の集計によれば、開催日のピークは6/29で596社の予定(3/31時点で東証に上場している3月決算企業が対象)。定時株主総会は同じ日に集中しやすいとの印象だが、今年の集中率は26.0%まで低下しており、1990年代のような集中率ではなくなっている。

(6/8記 投資情報部 大塚)