【世界市場の見通し】日米中共に戻りを試す展開か。中国株は週末戻り売りに注意

6/6~6/10の世界市場は、日米中ともに戻りを試す展開を想定。中国株は週末、戻り売りに注意か。

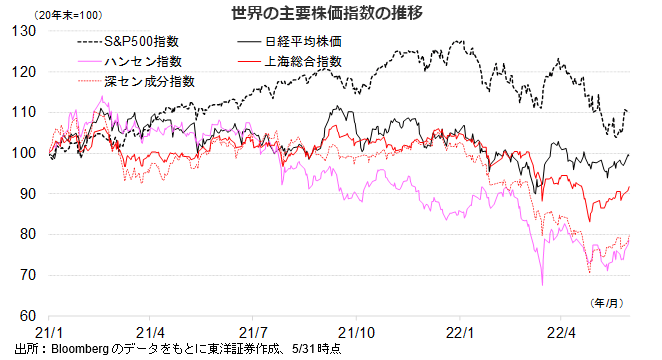

日本株式市場は、大台固めの展開を想定。米国における過度な金融引締め懸念が一旦後退したと思われることや中国・上海市が景気下支え策を発表するなど、外部環境が好転。日本株の支援材料になりそうだ。累積売買高が多い27,000円の大台を明確に抜けてきておりレンジが切り上がったとみる。また5/31に政府は新しい資本主義の概要を公表。参議院選挙に向け政治の動向も支援材料になりそうだ。

米国株式市場は、戻りを試す展開か。FRBによる過度な金融政策引締め懸念が後退しており景気後退観測も若干和らいだか。FOMC議事録の内容を見ると、中立金利まで利上げを急ぐものの、それ以降は利上げのペースが鈍化する可能性が示唆された。景気後退がない場合、今回の調整率は比較的大きく、押し目として良いと考える。週末には5月CPIの発表が予定。不動産関連に減速の兆しが見えており、価格も減速する可能性がありそうだ。

中国株式市場は堅調に推移も、週末は利食い売りに要注意か。コロナの感染状況改善や政府の景気刺激策等の影響により大幅改善した5月PMIや上海市の復興計画が支援材料となりそうだ。ただ6/9の5月貿易統計は上海港が都市封鎖の対象となったことから輸出入量の不振が予想される。また人民元-ルーブル取引が急増しており、対露貿易急増が売り材料視される可能性もありそうだ。

(6/1記 投資情報部 藤本)

【日本株投資戦略】ボラティリティ低下は環境好転を示すサインとみる

6/6~6/10の日本株式市場は、大台固めの展開を想定する。

米国における過度な金融引き締め懸念がいったん後退したと思われることや中国・上海市が景気下支え策を発表するなど、外部環境が好転、日本株の支援材料になりそうだ。なお6/10はいわゆるメジャーSQで、最終売買日である6/9は短期筋の先物主導による波乱の可能性もあり留意したい。

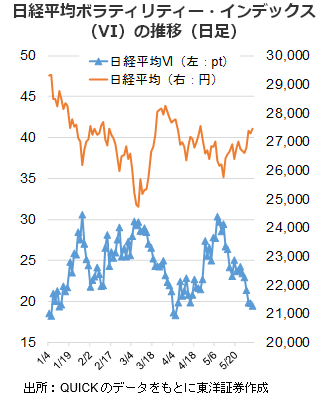

日経平均は年初からの累積売買高が多く、これまで上値の節となってきた27,000円の大台を5/30に明確に突破した。レンジが一段切り上がったと考える。加えて、低下傾向にあるボラティリティは、株式市場の地合い好転を示すものとみる。遠からず、3月高値も視野に入ろう。

政府は5/31、新しい資本主義のグランドデザイン及び実行計画(案)を公表。また、年末に総合的な「資産所得倍増プラン」を策定し、NISA(少額投資非課税制度)の抜本的な改革や高齢者に向けたiDeCo(個人型確定拠出年金)の改革など、資産形成を行いやすい環境整備を行う方針。夏の参議院選挙に向け、政治の動きが強まりそうだ。

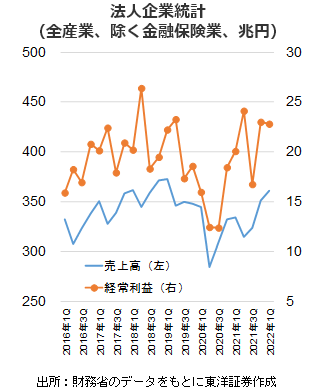

財務省は6/1、22年1~3月期の法人企業統計を発表。全産業(除く金融保険業)の経常利益は前年同期比13.7%増の22兆8323億円となり、金額の順位としては過去5番目に高い水準になった。設備投資は前年同期比で4期連続のプラスに。

(6/1記 投資情報部 大塚)