【世界市場の見通し】米中は戻りを試し、日本株はもみ合いか

3/21~3/25の世界市場は、日本株はもみ合いを想定も、米中共に戻りを試す展開を予想。

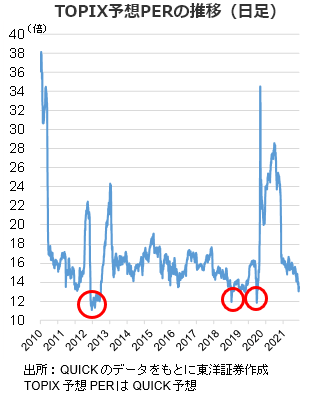

日本株市場はもみ合いか。TOPIXの予想PER(QUICK予想)は13倍台まで低下。過去10年余りで12倍台を割り込むことは稀で、欧州債務問題やコロナショック等の極端な事例のときに示現している。今回、コロナショックのような事態は想定しておらず、下値余地は限定的だと考える。月末には配当落ちに伴う買いも想定され、期待感も相場を支えよう。

米国株市場は戻りを試す展開か。FOMCや株と株式指数の先物とオプションの期日であるクアドルプルウィッチング通過で、損切などが一巡し始めるものと予想する。また月末にはリバランスで株式への資金流入が予想され、株価を下支えしそうだ。ただFOMCの発表した利上げの見通しや量的引締め開始時期は相当タカ派な印象を受けた。足元株式市場は反応を示していないが、警戒は必要か。また中国がウクライナ問題に関して制裁対象に加えられる事態となれば、米国経済への反動も大きく、中国の立ち位置に関する報道には注意が必要か。

中国株市場は、ボラティリティは伴うも、下値を拾う動きが続こう。深センを含む複数都市でのロックダウンや中国が制裁対象になることへの懸念もあり、足元で中国株は不安定な動きとなっている。ただし、1~2月主要経済指標は概ね好調で鉱工業生産は前年同期比7.5%増となった。劉副首相が景気下支えの方針を示したこともあり、株価は下値を拾う動きが続くと考える。

(3/17朝記 投資調査部 藤本)

【日本株投資戦略】バリュエーション面から見た下値余地は限られよう

3/22~3/25の日本株式市場は、もみ合いの展開になりそうだ。ウクライナ情勢に関するニュースや原油相場等の動向に一喜一憂する場面があろう。中国でのコロナ感染拡大の影響も気になるところか。

このところの株価下落によって、東証1部(TOPIX)の予想PER(QUICK予想)は足もと13倍台まで低下している。ただ、過去10年余の予想PER(同)の推移をみると、12倍台を割り込むことは稀で、2012年の半ば前後(欧州債務問題が深刻化)と2018年12月(米中の貿易対立)、そして2020年3月(コロナショック)の3回だけとなっている。足もとの状況は不透明で、業績の下振れリスクが意識される状況には違いないが、2年前のコロナショックで日経平均が16,000円台前半まで下落した時のような状況にはないと考える。バリュエーション面から見た下値余地は限られよう。

先物主導で波乱するような場面があれば、中長期投資の観点から投資の好機と捉えたい。時期的には年度末接近で好配当利回り株や、来期も安定的な業績拡大が期待される銘柄が物色される流れになるとみる。

3月末決算銘柄の権利付き最終売買日は3/29となっている。翌3/30は権利・配当落ち日となるが、市場の予想では配当落ち分は日経平均ベースで230~240円程度になりそう。金額が大きい点に注意が必要か。

(3/16記 投資調査部 大塚)