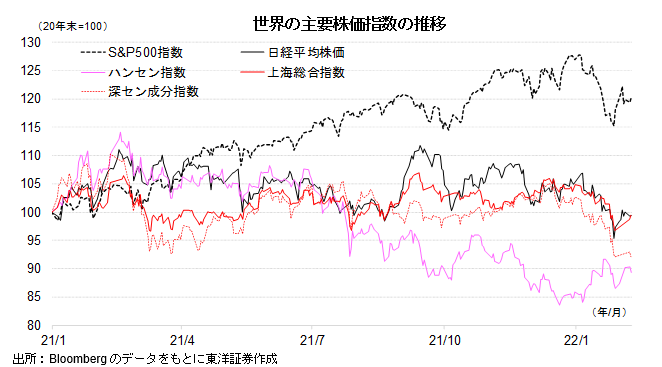

【世界市場の見通し】米中は不安定な値動きを想定するも、日本株は値固めか

2/14~2/18の世界市場は、日本は値固めの展開を想定するが、米中は不安定な値動きを想定。

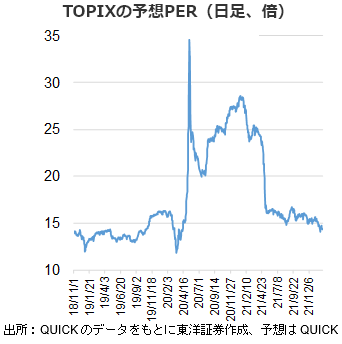

日本株市場は値固めの展開を想定。米国の金利上昇から金融引締めへの警戒感が高まる可能性があり、高バリュエーション・グロース株にとっては困難な市況が継続する可能性はある。ただ、TOPIXの予想PERは既に19年の水準まで低下している。GDPの持ち直しも予想されており、下値は限定的と考える。

米国株市場は不安定な値動きを想定する。1月のFOMCの議事録の発表が予定され、利上げ幅や量的引締めの開始時期等の議論が注目されそうだ。全体的にタカ派な内容が予想され、警戒感が広がりそうだ。また週末の2/20以降はウクライナ情勢の緊迫化が予想され、不透明感の強さから上値の重たい展開が継続か。ただ企業業績は決算発表が進むにつれ、予想値が引き上げられていることから概ね好調と見る。

中国株市場は高バリュエーションの深セン市場中心に不安定な値動きか。薬明生物技術の子会社を含む中国の33の事業体が米国の輸出管理対象となり米中関係の悪化が影を落とす形となった。アリババ集団は投資拡大等によるコスト増から前年比約6割の減益が見込まれ、株価が重たくなりそうだ。ただ政府は株式市場を買い支えする意思を示している。インフラ投資計画前倒しも示されており、景気と株価を下支えしそうだ。

(2/9記 投資調査部 藤本)

【日本株投資戦略】更なる調整の必要はないだろう

2/14~2/18の日本株式市場は、値固めの展開を想定する。

足もと東証1部の売買代金が増加傾向にあるが、市場環境の変化によるアセットアロケーション(資産配分)の変更やそれに伴うセクターローテーション(景気の局面変化ごとに、有望な業種別銘柄群に投資対象を切り替えていく投資戦略のこと)を行っているように思われる。金融相場から業績相場への準備とも言えようか。

米長期金利は約2年ぶりの高水準、WTI原油先物は約7年ぶりの高値圏にあり、積極的にリスクを取りづらい環境とみる。米国のインフレや米FRBによる早期の金融引き締めへの警戒感が強まる中、流動性の縮小が意識される場面もあろう。

それは予想PERなどのバリュエーションの水準が新型コロナ前のレベル近辺まで低下することを意味するものかもしれない。もっとも、東証株価指数(TOPIX)の予想PER(QUICK予想)は既に2019年の水準まで低下しており、ここから更に調整する必要はなさそうだ。

もっとも、金利の上昇で割高感が意識されやすい高バリュエーション・グロース株にとっては困難な状況が予想され、成長の質が問われることになりそう。グロース株内での二極化リスクに留意が必要になると考える。

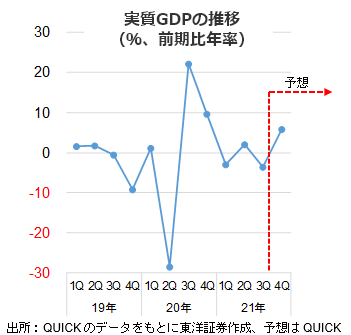

2/15に内閣府から2021年10~12月期のGDP成長率(速報値)が発表される予定。QUICKが集計した予測中央値(2/8時点)は実質GDP成長率ベースで前期比年率5.9%増の見通しで、前回7~9月期の同3.6%減からプラスに転じる見込み。

(2/9記 投資調査部 大塚)