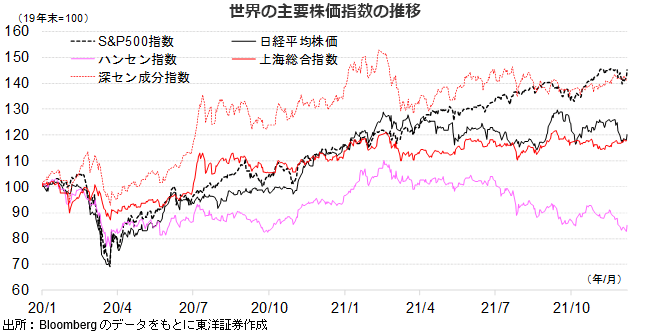

【世界市場の見通し】日米がもみ合いの中、中国本土株は持ち直しに期待

12/13~12/17の世界市場は日米がもみ合いの中、中国本土株の持ち直しに期待。

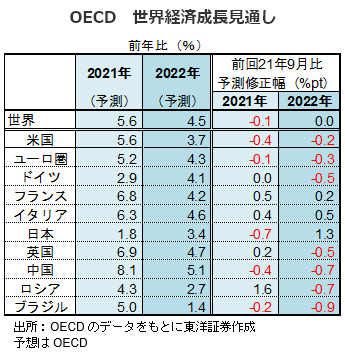

日本株市場はもみ合いか。オミクロン株への過度な懸念は後退したものの、米国でFOMC(連邦公開市場委員会)を控え、様子見ムードが高まりそうだ。日経平均ボラティリティー・インデックス(VI)が高めに推移し、市場の急変への不安感が高まっている模様。もっとも緩和的な金融政策や積極財政により、経済協力開発機構(OECD)の経済見通しでも米中が見通しを引き下げられる中、日本は2022年の見通しは1.3%pt引き上げられた。

米国株市場はFOMC前後でもみ合いの展開か。オミクロン株の楽観論が浮上するものの、FRBはテーパリング(量的緩和縮小)のペース加速を表明する可能性がある。インフレに関する文言も修正の可能性がありタカ派なFOMCになりそうだ。ただオミクロン株は、一部で弱毒性であるとの見方もあり、南アフリカのコロナ関連の死者数等も増加していないことにも注目か。

中国株市場は本土株は持ち直しの兆しに期待、一方外部環境の影響を受けやすい香港株はもみ合いか。中央政治局会議が開催され、積極財政と金融緩和により経済を安定的に成長させる方針や、懸念される住宅市場に関しても安定を重視する姿勢が打ち出された。加えて預金準備率も引き下げられた。経済成長見通しも社会科学院が5%超の成長予想を打ち出したことから、11月の経済指標が下振れしたとしても切返しに期待したい。

(12/8記 投資調査部 藤本)

【日本株投資戦略】指標面からは買いのタイミングをはかる場面か

12/13~12/17の日本株式市場は、もみ合いの展開を想定する。

オミクロン株に対する過度な懸念は後退したとみるが、12/14~15に米FOMCの開催を控え、様子見ムードが強まりそう。

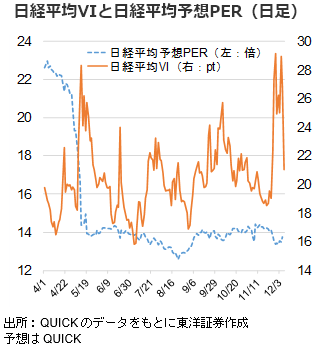

足もと、日経平均ボラティリティー・インデックス(VI)が以前に比べ高めの水準となっており、その動向に留意する必要があろう。ニュースフローに一喜一憂し、値幅を伴い上下に振れる場面がありそうだ。

もっとも、緩和的な金融政策や積極的な経済対策等によりファンダメンタルズが改善傾向にあると思われる中、短期筋がバリュエーション等を無視し、目先の材料などをもとに先物等を売り続けることはできないと考える。また、日経平均の予想PER(QUICK予想)は13倍台まで低下。東証1部の騰落レシオ(25日移動平均)も、「売られすぎ」とされる80%近辺での推移。バリュエーションやテクニカル指標面からは買いのタイミングをはかる場面と言えそうだ。

OECDは12/1、エコノミックアウトルックを発表。世界の実質GDP成長率が21年は5.6%になるとした。前回9月時点の予測は5.7%で、0.1%ptの下方修正。22年の世界の同成長率は4.5%に据え置かれた。なお、日本の22年の予測は政府の経済対策を評価し、2.1%から3.4%に上方修正された。下方修正される国や地域が多い中、日本株を前向きに評価する材料になりそうだ。

(12/8記 投資調査部 大塚)