【世界市場の見通し】まちまちの展開を想定する

6/7-6/11の世界市場は、インフレ懸念が燻り、まちまちの展開を想定する。

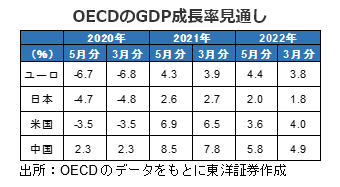

米国株は5月CPIの発表に伴いインフレ懸念再燃の可能性はあるが好調な経済を背景に確りか。OECDは米国の2021年の成長率予想を6.9%(3月6.5%)まで上方修正。2022年の米国の見通しに米国雇用計画や米国家族計画は含まれておらず、上振れ余地がありそうだ。

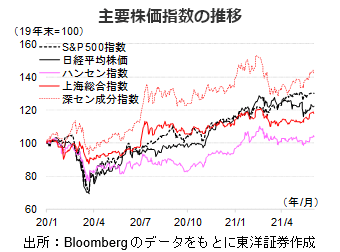

足もと日経平均はもみ合っている印象だが、地合いは改善方向にあるとみる。トヨタが連日、上場来高値を更新。時価総額も30兆円を優に突破した。富士フイルムも上場来高値を付けるなど日本株は堅調推移と言えよう。強気で臨むべきと考える。

中国株は高値圏でのもみ合いか。CPIやPPIといった物価に関する経済指標の発表が予定されている。内容次第によっては政府の対応策に対する警戒感が高まる可能性もあるが、金融引締めの可能性は低いと考えられ、過度な警戒は不要か。

(6/3記 投資調査部 藤本)

【日本株投資戦略】ワクチン接種の遅れは早晩解決されよう

6/7-6/11の日本株式市場は、値固めの展開を想定する。欧米等と比較してワクチン接種が遅れていることなどを背景に出遅れている印象の日本株だが、これは相対的な問題であり、早晩解決されると考える。過度な懸念は不要か。都市部ではワクチンの大規模会場での接種が始まった。6/21からは職域や大学などでもワクチン接種が始まる見込み。企業や個人の活動や移動の制約は徐々に解消されることになりそうで、景気回復への気運が高まる中、景気敏感株に対する投資家の関心が高まろう。その一方で、グロース株に関しては今後の業績をもとに選別物色されることになると考える。なお6/11はメジャーSQであり、先物主導による波乱も想定され、時宜を得た売買を心掛けたい。

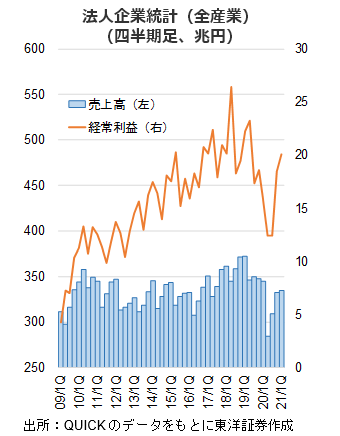

財務省は6/1、21年1~3月期の法人企業統計を発表。全産業(金融業、保険業を除く)の経常利益は前年同期比26.0%増の20兆746億円となり、新型コロナ前の水準(19年10~12月期)を回復した。前年同期比で8四半期ぶりの増益に。

(6/3記 投資調査部 大塚)