【世界市場の見通し】好調な経済を背景に確りか

4/5-4/9の世界市場は、日米中ともに確りの展開か。

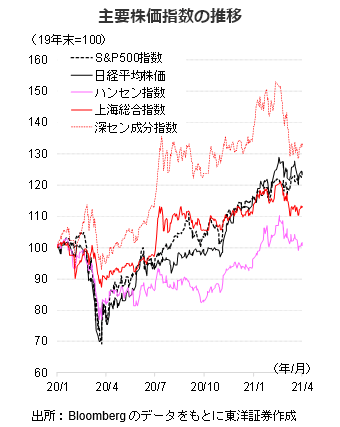

米国株はバイデン政権が大規模なインフラ投資計画を発表。道路や橋、通信インフラ、電力網、クリーンエネルギーの研究など幅広い領域が投資対象となった。一方増税は法人税増税、最低税率引上げ、租税回避への対抗等により今後15年間で2兆ドル超の規模の増税となり、恒久化する模様。ただ目先はGDPを押上げそうだ。

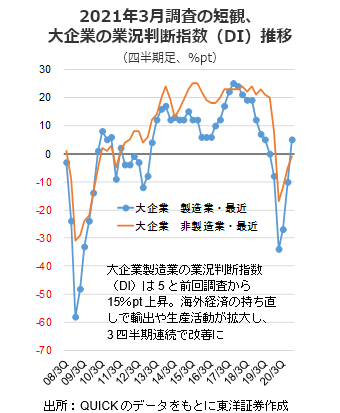

日本株は新年度入りし需給環境の改善が期待される。日銀短観の業況判断指数(DI)も大企業・製造業でプラスに転換しており、景況感に改善が見られる。外部環境も米国株が比較的確りした値動きであり、相場の支援材料か。

中国株は好調な経済を背景に確りの展開か。1-2月の工業部門企業利益は前年同期比2.8倍となり好調。4/3-5の清明節連休の航空券予約も19年比で1.3倍(3/24時点)で好調と伝わる。インフレ圧力がかかる中でも、当局は市場金利の過度な上昇を回避するとみられ、実質金利低下が相場を後押しか。

(4/1記 投資調査部 藤本)

【日本株投資戦略】名実ともに新年度入りで需給改善に期待

4/5-4/9の日本株式市場は、改善方向にあると思われる内外の投資環境を評価する形で、上値余地を探る展開を想定する。これまで日本株の頭を押さえてきたと思われる米長期金利の上昇や日銀のETF運用方法の変更、米投資会社アルケゴス問題等の材料は相当程度、相場に織り込まれたとみる。名実ともに新年度入りすることで、新規資金の流入など需給改善も期待されよう。また、米国でNYダウやS&P500が最高値圏にあることも日本株の支援材料になろう。

一部報道によれば、菅首相は4月中旬に訪米し、4/16にホワイトハウスで首脳会談が行われるもよう。新型コロナ対策や気候変動、中国との関係などについて話し合われる見込み。投資家の関心を集めそうだ。

日銀は4/1、2021年3月調査の短観を発表。企業の景況感を表す業況判断指数(DI)の最近は大企業・製造業で+5となり、前回(2020年12月調査)の-10からプラス転換した。

(4/2朝記 投資調査部 大塚)