【世界市場の見通し】米金利上昇に警戒も、底堅い展開か

3/8-3/12の世界市場は、引き続き米国の金利上昇に神経質になる場面も想定されるが、底堅い展開か。

米国株は金利上昇を警戒する場面を想定。3/10に10年債入札が予定されており警戒が必要。ただ、入札で需要が確りしていれば、FOMC(3/16-17)に向けて債券市場は落ち着き処を探る展開か。債券市場が落ち着けば、株式市場でも押し目買いが期待できそうだ。

日本では3/2に財務省から20年10-12月期の法人企業統計が発表された。全産業(金融業、保険業除く)の経常利益は前年同期比0.7%減の18兆4505億円に。同46.6%減となった4-6月期から大幅に回復した印象に。

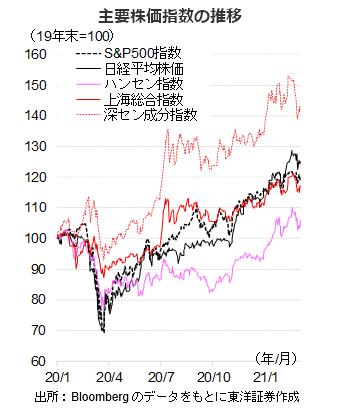

中国株は個別物色の展開を想定。3/5開催予定の全国人民代表大会(全人代)では、第14次五カ年計画(21-25年)が期待外れの印象を与える可能性も。企業の決算発表が本格化していることもあり、政策に対する信認が戻るまでは、個別物色の動きが続きそうだ。

(3/4記 投資調査部 藤本)

【日本株投資戦略】株式の上昇トレンドに変化はないと考える

3/8-3/12の日本株式市場は、落ち着き処を探る展開を想定する。企業業績は回復基調にあり、金融緩和の長期化が予想され、米国の追加景気対策の成立期待がある中で、株式の上昇トレンドに変化はないと考える。

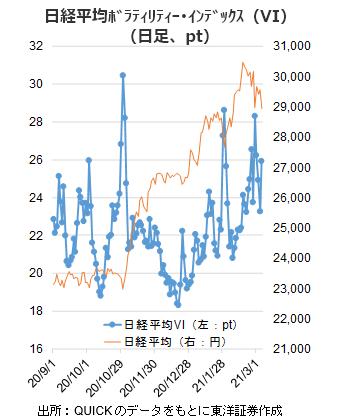

日経平均は2/26に1,202円下落するなど、このところ荒っぽい値動きとなっている。ボラティリティーは依然として高水準で、今後も波乱に注意が必要だが、調整場面は買いで臨みたい。米国の金利上昇を嫌気して株価が急落したというような話も聞かれたが、株価上昇の要因は低金利ではなく過剰流動性にあると考える。その過剰流動性はコロナ前から始まっており、デフレなどの構造的な問題やコロナが解決されるまでは潤沢な流動性は維持されよう。政府の財政出動も考慮すれば、過度な懸念は禁物か。

なお、3/12には3月限の先物・オプションのSQが控えており、最終売買日である3/11には短期筋による投機的な先物の売買が相場をかく乱する可能性があることに留意したい。

(3/4記 投資調査部 大塚)