【世界市場の見通し】日米中はまちまちな展開を予想

9/21-10/2の世界市場はまちまちな動きか。

米国株は緩和的な金融政策とトランプ氏の国連での演説など好悪材料が多く、相場はボラタイルな展開か。追加経済対策を巡る議会動向や月末の雇用統計などの重要イベントが多くあり注目か。9/29より大統領候補の討論会が始まる予定。トランプ、バイデン候補の発言内容に注目が集まる場面もありそう。

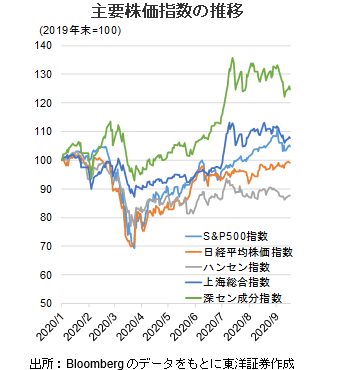

日本株は菅新政権に対する期待感(縦割り打破、デジタル化)が相場を下支えしよう。9/28は中間配当の権利付き最終売買日。10/1には9月調査の日銀短観が発表される予定。コロナ禍で悪化した景況感が、どの程度改善されるかを確認したい。中国では、8月の主要経済指標は予想以上に改善を示したが、株式市場は今後、見込まれる出口戦略を嫌気することも考えられる。また、10/1から始まる国慶節の長期祝休日を前に売りが出やすいこともあり、中国株市場は若干軟調な地合いになると考える。

(9/17記 投資調査部 萬)

【日本株投資戦略】アナリストによる主要企業の業績予想は改善傾向に

9/23-10/2の日本株式市場は、利益確定の売り等をこなしながら、上値余地を探る展開を想定する。なお、9/21は「敬老の日」、9/22は「秋分の日」の祝日のため日本株式市場は休場となる。

9/14に自民党の両院議員総会が開催され菅義偉(すがよしひで)氏が第26代総裁に選出され、9/16の臨時国会において第99代内閣総理大臣に指名された。今後は政策の骨格をなすと思われる、「新型コロナ克服、役所の縦割り打破、雇用確保、活力ある地方」等「スガノミクス」関連に注目が集まろう。状況によっては、早期の衆議院解散・総選挙を株式市場は織り込んでいく可能性もありそうで、政局動向にも留意が必要か。

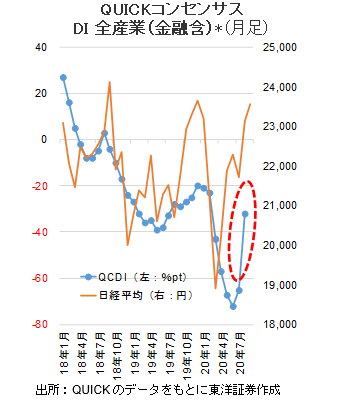

3月中旬以降の指数上昇に違和感を覚える投資家も多いのでは。株価と業績との乖離がその背景にあると思われるが、QUICKコンセンサスDI全産業(金融含)*は8月末時点で前月比33%pt改善し-32%ptに。業績予想も改善傾向にあるようだ。

*アナリストによる主要企業の業績予想の変化を判断できるマクロ経済指標。アナリストによる業績予想の変化を「DI」という指数に加工している

(9/17記 投資調査部 大塚)