新型肺炎は確かに悪材料だが

2/3-2/7の日本株式市場は警戒感が燻る中、神経質な地合いが継続しそうだ。日々発表される決算と見通し、そして外部環境(米国やアジア各国の株式市場、為替相場、新型肺炎の動向等)を織り込みながら、個別銘柄を選別物色する展開を想定する。

目下のところ、新型肺炎の感染拡大が懸念材料といえよう。中国では帰省や旅行などで大勢の人が移動する春節(旧正月)の時季であることから、株式市場の反応も過激なものになりやすいと思われる。

全体のムードに押され、好決算であったとしても素直に株価が反応できない場面も予想されよう。もっとも、緩和的な金融環境と低金利、米中貿易問題が第一段階の合意に達し関係改善の兆しが見え始めていること、2021年3月期の業績回復に対する期待、7月のオリンピックに向けたインバウンド需要の回復期待などを考慮すれば、押し目は買いで臨むべきか。

現時点で新型肺炎の今後を予想することは困難だが、中国政府の対応は2003年の重症急性呼吸器症候群(SARS)の時よりも迅速に感染封じ込めに動いていると考えられる。また、新型肺炎が世界経済に対し、どの程度影響を与えるかは現在のところ見通せない状況か。

もっとも、いずれかの時点で事態は収束し、中長期的に見れば一過性の出来事になると思われる。よって、短期的な業績悪化懸念で株価が下落する場面は、売りではなく買い場と見るべきだろう。

物色対象は、今後も好業績が期待される銘柄に加えて、2021年3月期に業績回復が見込まれる企業となろう。加えて、株主や投資家を意識し企業価値を高めるための資本政策を積極的に実施する銘柄となろう。

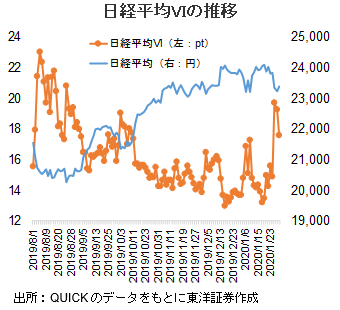

日経平均VIが一時20ptを突破

日経平均ボラティリティー・インデックス(VI)が1/28に一時20.62ptまで上昇し、投資家心理の不安感を示すとされる20ptを突破した。目先は荒れた展開も想定される状況であることに留意する必要があろう。

(1/30記 マーケット支援部 大塚)