調整場面は買いで臨みたい

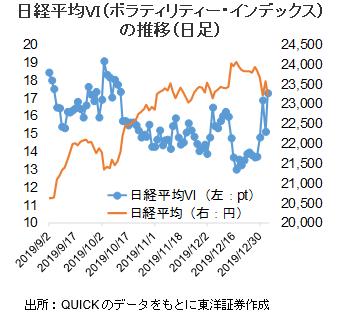

1/14-1/17の日本株式市場は、神経質な展開を想定する。中東の地政学的リスクの高まりを受け、引き続きボラタイルな動きが予想されよう。日経平均VI(ボラティリティー・インデックス)は一時的に19ptを超える場面があった。

2020年大発会の日経平均は451円安となり、2019年の452円安に続いて厳しいスタートとなった。足もと、米国とイランの問題に関しては、落とし所が見えない状況だが、イランが米国に対して強硬手段に出ない限りは一時的な混乱に留まりそうだ。押し目を待っている投資家は多いと思われ、下値は限定的なものとなるだろう。過度な懸念は必要ないと考える。調整場面は買いで臨みたい。

足もと、2月、5月、8月決算企業を中心に決算発表が行われている。その後、今月下旬からは3月決算企業の第3四半期累計(4-12月)の決算発表が始まる流れとなる。主力銘柄の決算発表のピークは1月末から2月上旬になる見込み。

日本企業を取り巻く収益環境は、米中貿易摩擦問題の影響などを受けて厳しい内容となると予想されるが、これまでの調整で既に株価には織り込み済みと思われる。2021年3月期を見据えた投資が活発化すると考える。

業績は底打ち、反転の見方も

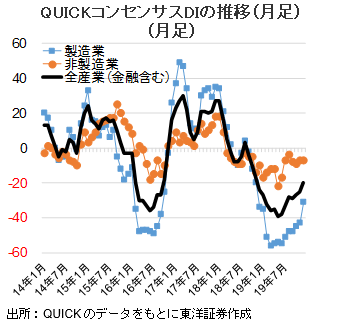

QUICKコンセンサスDI(主要企業の業績予想の変化を示すもの)は、2019年12月末時点で全産業(金融含む)がマイナス20と前月から5pt改善した。改善は3カ月連続で、2018年11月以来1年1カ月ぶりの水準まで回復した。DIは前回マイナス40程度まで下落した後に反転しており、今回も19年5月のマイナス39で底打ちした可能性もありそうだ。

なお、QUICKコンセンサスDIは、アナリストが予想連結純利益を3カ月前時点に比べて3%以上、上方修正した銘柄を「強気」、下方修正した銘柄を「弱気」と定義し、「強気」銘柄が全体に占める比率から「弱気」銘柄の比率を差し引いて算出するもの。

(1/9記 マーケット支援部 大塚)