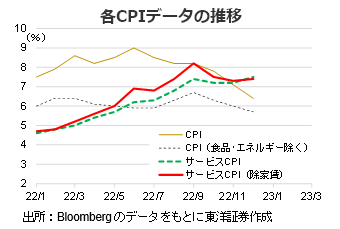

22年12月の米CPIは概ね良好

1/12に発表された12月の米CPIは前年同月比で6.4%上昇となり、11月の同7.1%上昇から鈍化傾向が続いた。一方、サービスCPIと家賃を除いたサービスCPIはそれぞれ同7.5%、7.4%の上昇と、上昇率が11月(同7.2%、7.3%)から高まった。家賃インフレは遅くとも年半ば頃から収束すると予想されるため、インフレ解消がまだ不確実なのは家賃を除いたサービスCPIのみと言えよう。

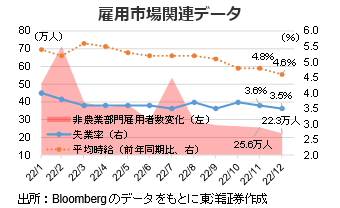

雇用統計は弱含み

サービスCPIに影響を与える労働市場では、新規失業保険申請件数が低水準に推移している。また、1/6に発表された12月の失業率も3.5%と、11月から0.1%pt低下した。一方、非農業部門雇用者数は22.3万人増と、前月から減少し、労働参加率が62.2%から62.3%に上昇、緩みを示した。注目されたのは平均時給が前年同月比4.6%増に減速したこと。賃金インフレ解消の兆しと捉えられ、市場も好感した。

しかし、平均時給の伸び鈍化は必ずしも賃金インフレが解消していたことを示した訳ではない。例えば、低賃金の雇用が増加すれば、平均時給は低下する。賃金インフレの詳細については、1/31発表予定の雇用関連費用(福利厚生等含む)を示す雇用コスト指数(ECI)で確認したい。

早期利下げとソフトランディング

ソフトランディングを達成するには、暫く低い経済成長率(低いインフレ圧力)を維持する必要があると考える。一方で、利下げは、景気刺激効果があり、投資や雇用を促進する可能性がある。現在の米国労働市場は、1日約1万人程度の定年退職者がいるといわれ、人口構成から考えると、暫くタイトな状態は続きそうだ。モノと賃金インフレの再燃リスクを回避するため、FRBは経済や労働市場に過度な圧力をかけない程度に高金利を維持したいと考えていよう。

12月の米CPIと雇用統計の発表を受け、中長期国債利回りは大幅低下し、成長株などの予想PERも拡大。調整後全米金融環境指数(ANFCI)は22年3月頃のFRBが利上げを開始した水準に戻り、金融緩和環境にあることを示唆した。一方、12月分のFOMC議事録には、「資本市場の勘違いによる金融緩和的効果はFRBの物価安定目標の支障になる」との記述がある。市場とFRBには認識のズレがあるとも捉えられることから、2/1のFOMCでは想定よりタカ派的なコメントが出ることも考えられ、注意が必要か。

(投資情報部 萬)