インフレと利上げ主導の市場

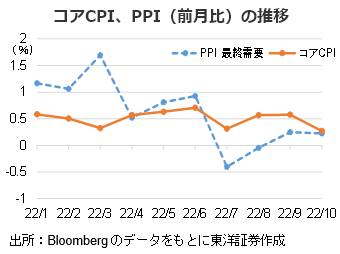

22年年初からの米国株式市場は消費者物価指数(CPI)とFRB政策金利の引上げに影響を受けてきた。しかし、10月のCPIと生産者物価指数(PPI)で、インフレのピークアウトの兆しがみられ、FRBの物価安定目標の達成が視野に入ったとみられることなどから、米国の長期国債金利は大幅に低下した。

ハイテク、金融、不動産等セクターで人員削減もあったが、週間新規失業保険申請件数を見ると雇用統計への影響は限定的であると推測され、利上げ余地はまだあると言えよう。

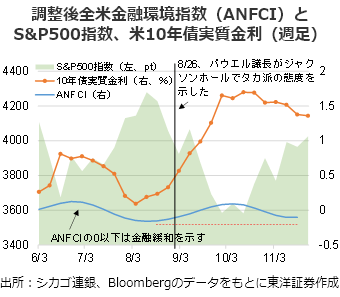

パウエル議長は今回の引締め局面の三つの注目点を利上げのピッチ、ターミナルレートの水準、引締め維持の期間、とした。利上げピッチの鈍化は近付いているようだが、現時点でより重要な後の2点は不透明のままである。仮に、11月のCPIが更に低下した場合、米国株式市場は利上げに翻弄される相場展開がついに終わりに向うとみられる。ただし、FRBは金融状態を暫くタイトな状態で維持したいとみられ、株価上昇によるインフレマインド再燃などを好ましく思わないだろう。8月のジャクソンホール会議の前に、株式市場は利上げの早期打ち止めを期待し上昇していたが、会議でパウエル議長が引締め方針を表明すると、株価は下落に転じた。目先の株式市場も過度な楽観には警戒したい。CPI発表とFOMCの無風通過は一番望ましい結果か。

経済状況と業績見通しが主役へ

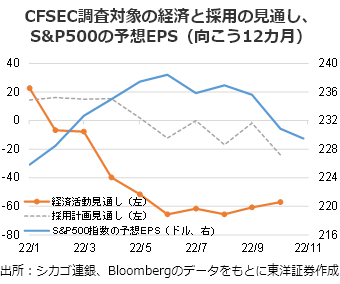

急速な利上げに対する懸念は過去の物になったとしても、次の問題がすでに目の前にある。シカゴ連銀の経済状況調査(CFSEC)の活動指数で、調査対象企業のこの先12カ月間の経済活動見通しは低水準に留まっている。採用計画についても縮小傾向だ。

S&P500指数構成企業の収益は、米国経済が相対的に強いこと等で、高止まりしている。ただし、収益構成は海外が約30%、国内が約70%と言われていることもあり、一部の予想EPSは米国のインフレ、ドル高、欧州や中国の悪材料などで下方修正が既に始まっている。これからの株式市場はCPIだけではなく、米国経済データ、各企業の決算内容を一段と反映すると考える。

(投資情報部 萬)