想定よりタカ派な決定内容

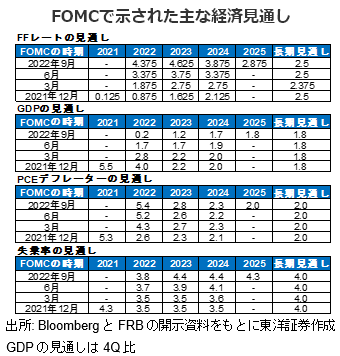

FRBは9月のFOMCで75bpの利上げを決定し、ドットチャート上のFFレートをレンジ上限で22年末は4.5%、23年末は4.75%を示唆する水準まで引き上げた。その後利下げに転じ24年はFFレートレンジ上限で4%までの利下げを示唆。22年の残る11月、12月のFOMCでも75bp以上の利上げが含まれる見通し。FFレート先物は9月75bpの利上げと23年前半に4.5%までの利上げ実施を事前に織り込むも、ドットチャートの部分は市場予想よりかなりタカ派の結果となったとみる。

ドットチャートの見通しの分布を見ると、2023年に関しては、FFレートレンジ上限で少なくとも4.5%以上にするという意思表示のような人数の分布になっており、前回の4%台に乗せるかどうかで見解が割れたような分布と比べタカ派にシフトしたもよう。

経済見通しについて

経済見通しの変更では、22年4QのGDP成長率の前年比は0.2%増までの減速を示唆した。6月時点の見通しが1.7%増だったことから大幅な引き下げで、FRBが提示した長期の成長見通し(同1.8%増)から見ても低水準と言えそうだ。ただ、市場予想は既に同0.1%増まで減速していたことから、ある程度は織り込み済みといえよう。

失業率は23年に4.4%までの上昇を示唆しており、6月分の3.9%から引き上げられた。失業率の長期見通しの4%を上回るが、自然失業率は4.5%~5.5%程度との推計(サンフランシスコ連銀の論文)もあり、インフレ抑制にはもう一段の上昇が必要となる可能性も。

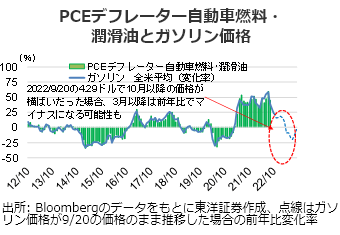

物価はPCEデフレーターで22年が5.4%、23年に2.8%まで低下する予想。年前半は昨年の資源価格高騰の反動が出ると予想され、中盤以降は不動産市況の悪化が不動産価格に反映されてくる可能性があると考えており、無理な予想ではないと考える。

まとめ

今回のドットチャートや経済見通しで示された内容は、ジャクソンホールで示された見通しを概ね数値で表現したような形となったものと思われ、大きな意外感はないと考える。ただ利上げのペースや天井はかなり想定以上であるため、相場の重石となりそうだ。

(投資情報部 藤本)