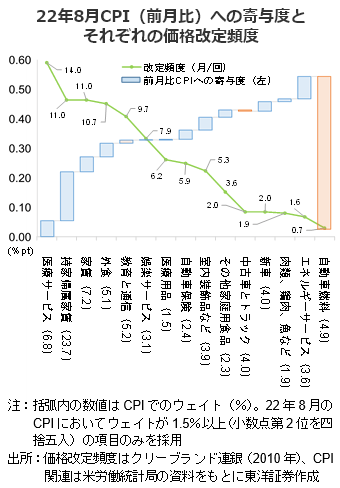

インフレピークアウトより粘着性に注目

9/13発表の8月の米CPIは前年比8.3%増、前月比0.1%増となり、インフレピークアウトの兆しが若干あった一方で、その根強さも示す内容となった。CPIのウェイトが1.5%以上の各項目のデータをみると、8月はガソリン価格が7月から約10%下落し、他の項目の上昇を相殺した。しかし、9/13時点ではガソリン価格の下げ幅が縮まっており、9月はその効果も縮小しよう。

8月CPIの構成を見ると、価格粘着性の強い(価格改定の頻度が半年以上)項目のウェイトが高い傾向が見られる。持家帰属家賃、家賃(11カ月、30.9%)、外食(10.7カ月、5.1%)などは、一部の価格改定が今後初めてCPIに反映される可能性もあろう。これらの項目は経済環境への反応が遅く、外食以外はコアインフレ項目でもあることから、FRBの尚早なハト派転換はインフレを長引かせる恐れもあろう。このため、コアインフレの上昇鈍化が始まるまで、FRBがハト派へ転換する可能性は低いと考えられる。

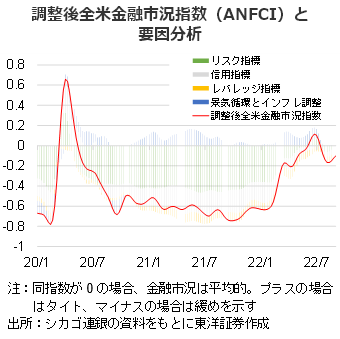

制限的な金融政策とは

FRBのブレイナード副議長がインフレ低下の確信を得るまでは、「金融政策は暫く制限的でなければならない」と指摘した。景気循環などの影響を除いたマクロ経済下での金融状況をみる指数に、シカゴ連銀の調整後全米金融市況指数(ANFCI)がある。同指数は、22年6月上旬に0以上と、金融がタイトな領域に入った後、7月中旬頃、マイナスに下落した。一方、S&P 500指数は6月中旬に年初来安値をつけた。

ANFCIは、金融セクターにおけるボラティリティや資金調達リスクを示す「リスク指標」と正の相関、一方、家庭や非金融機関の信用状況の「信用指標」、金融市場全般の債務対資本比率の「レバレッジ指標」と逆相関にある。ボラティリティ等を過度に上昇させず、かつ経済活動に影響が大きい家庭や非金融向けの融資を過度に抑制せずに、FRBがANFCIを0以上(経済成長は遅く、インフレも低いが金融はタイト)に誘導することを目標とした場合、結局、市場参加者の自主的なデレバレッジに期待するしかないと考えられる。

(投資情報部 萬)