住宅市場の過熱感が和らいだ

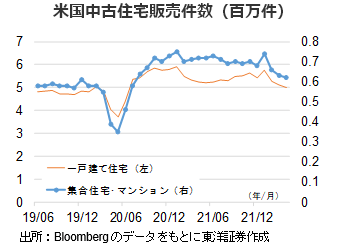

20年後半から21年年末にかけて、米国住宅市場は低金利の金融環境、リモートワークによる郊外移住、長期的な住宅供給不足で、新築、中古問わず活況を呈した。22年4月時点で、米国住宅価格の中央値は20年同月比で概ね30%超、賃貸住宅の家賃も同約7%上昇した。

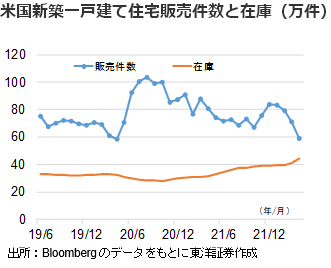

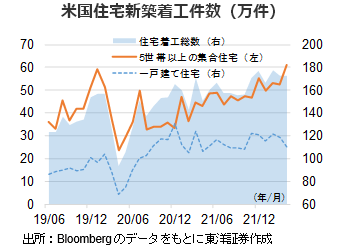

しかし、22年に入り、住宅価格の高止まりと住宅ローン金利の上昇による2重効果で毎月の住宅ローンの返済は米国国民の重荷(前年同期比1.5倍の観測も)になり住宅販売は減少に転じた。新築着工件数を見ると、一戸建て住宅の着工件数は若干減少傾向になったが、集合住宅の着工件数は増加傾向を維持し、着工総数は高止まりしている。住宅価格は当面需給で下押し圧力が強まりそうだ。

景気後退になるのはまだ早いか

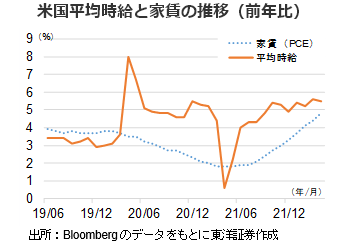

住宅市場の低迷は景気後退に繋がりやすいと考える。しかし、今回の住宅販売減はインフレ抑制に寄与すると見られることもあり、賃金上昇トレンドと相まって、住宅以外の民間消費を押し上げる可能性もあろう。

供給問題が解決し、インフレ圧力も緩和すれば、FRB は市場予想よりハト派の態度に転じ、住宅市場と株式市場ともにソフトランディングを達成することも考えられる。特に、住宅市場は全米経済研究所(NBER)がリモートワークにより根本的な変化が起こっていると結論付けた。また、住宅は長期的な供給不足もあり、住宅ローン金利の上昇が一旦落ち着けば、再び盛り上がる可能性もありそうだ。

(投資情報部 萬)