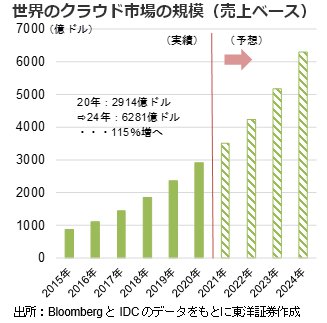

クラウドサービスとは離れた場所(データセンター)で動くコンピューターを、インターネットを介して使うサービス。自社でシステムを持つ(オンプレミス)よりも効率的とされ、アプリの提供・管理(SaaS)を中心に市場規模拡大が予想されている(20年:2914億ドル⇒24年:6281億ドル、Bloombergより)。背景にあるのはDX(デジタルトランスフォーメーション)加速と労働市場の逼迫であろう。

顧客関係管理アプリで世界シェア1位のセールスフォース(CRM)の発表資料によると、世界のDX関連支出は20年の1.31兆ドルから伸長が続き24年には2.39兆ドルになる見込み。コロナで加速したデジタル化の流れは当面継続しクラウド企業は業績を伸ばすとみる。

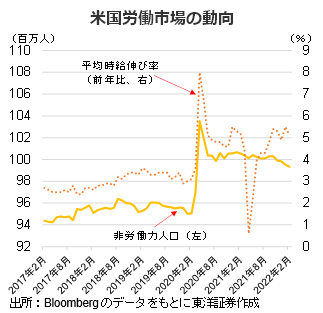

米国の2月失業率は3.8%となり、ほぼ完全雇用の状態。もっとも中高年労働者の早期退職等で非労働力人口はコロナ前よりも約428 万人増加、人出不足感は大きく米平均時給は大幅に伸びている。ITサービス管理やローコードアプリ開発のソフトを手掛けるサービスナウ(NOW)の会社資料には、企業経営者の85%がデジタル支出を維持するか増やす意向、との調査が紹介されている。企業のコスト削減意欲がクラウド採用につながっていると考える。

マイクロソフト(MSFT)は22年3月から業務ソフト「365」の企業向け基本プランを20%値上げした。クラウドサービスへの引き合いの強さを反映した動きとみられる。人事・財務ソフトのワークデイ(WDAY)やセキュリティーソフトのパロアルト・ネットワークス(PANW)は堅調に顧客数を増やしている。

大規模クラウド業者であるマイクロソフトやアマゾン(AMZN)、アルファベット(GOOGL)はデータセンター投資を拡大する見込み。データセンターで使うスイッチを手掛けるアリスタネットワークス(ANET)にも注目か。

ハイテク比率が高いナスダック総合指数は金融引き締めへの警戒感等で年初から大幅に調整。足もと予想PERはコロナ前に戻り、株価評価は落ち着きつつあるとみる。米国では3月から利上げが始まり、引き締め日程の織り込みは進んできている。今後予想PERの拡大が見込みにくい中、成長企業間の選別が進もう。インフレや供給制約の影響を受けにくく、業績堅調が見込まれるクラウド企業が再評価される局面も近そうだ。

(マーケット支援部 吉川)