懸念続出も中国株の実態は......

米テーパリングへの懸念や新型コロナのオミクロン変異株の出現、中国の各種規制、不動産各社のデフォルト騒動、米国による北京冬季五輪の外交ボイコット、はたまたテニス選手にまつわるドタバタ劇......。これらの情勢が伝えられるたびに、中国経済や株式市場への影響を危惧する向きもあるだろう。ただ、資金動向や株価の動きからは全く違う光景が見えてくる。

安心してください、買っていますよ

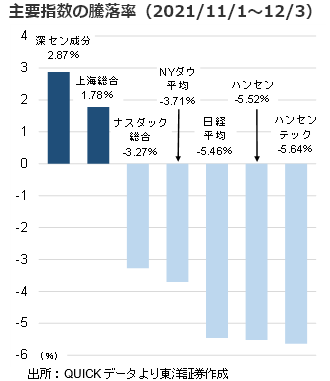

1点目は株価パフォーマンス。11/1~12/3における主要指数の騰落率は、深セン成分指数が2.87%高、上海総合指数が1.78%高となったが、米国市場は3%超、日本や香港は5%超下落した。外資規制があり、個人投資家の存在感が強い中国市場は、世界情勢に対する反応がやや鈍い「ガラパゴス市場」。逆に資本取引が自由かつ活発な香港市場は海外との連動性が高い。

2点目は売買代金。中国市場(上海+深セン)の1日当たり売買代金は、12月7日まで33営業日連続で1兆元(約18兆円)超の大商いだ。昨年11月の1日当たり平均の8369億元を大きく上回る。中国人投資家の積極姿勢が流動性を高め、相場活況につながっている。

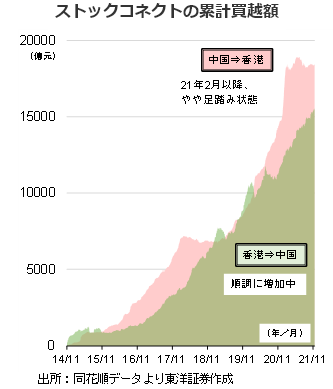

3点目は海外勢の買い。ストックコネクト経由のA株買越額は、今年8月は269億元、9月は305億元、10月は328億元まで膨らんだ。11月は184億元とやや伸び悩みも、14年のストックコネクト開始からの累計買越額は右肩上がりで増加中。俗っぽく言えば、「何だかんだ言って海外勢はA株を買っている」のである。

香港は「回帰上場」が反転のきっかけに?

一方、テック系銘柄を中心に売り込まれる場面が目立つ香港市場。今後の一つのきっかけとなりそうなのは、米国に上場している中国企業の「回帰上場」だろう。配車アプリ大手の滴滴出行(DiDi)の香港上場方針を呼び水に、他社にもこの動きが広がれば市場活性化に一役買う可能性がある。香港証券取引所(00388)などのビジネスチャンス拡大にも繋がろう。

(上海駐在員事務所 奥山)