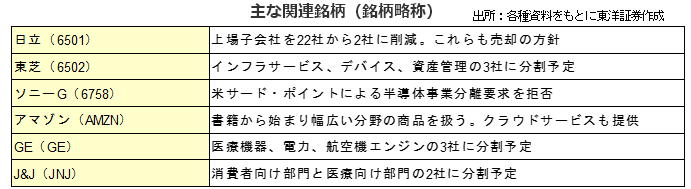

象徴的なのが、米GE(ゼネラル・エレクトリック)と重電大手の東芝だ。

GEは、11/9に会社3分割を発表。2023年に医療機器部門を、2024年に電力部門を分社化し、本体では航空機エンジン部門を担う。一方で東芝も11/12に、2023年度にも現在の会社を3つに分割する旨を発表。発電や公共インフラ、ビル等はインフラサービス会社に、半導体や半導体製造装置等はデバイス会社に、東芝はキオクシアや東芝テック株等を有する資産管理会社として再始動する予定。

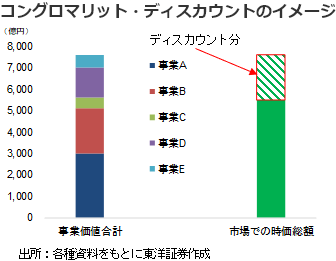

背景にあるのが、各事業での価値の合計よりも複合企業の価値が割安になる「コングロマリット・ディスカウント」を解消したいという意思だろう。分割により意思決定を迅速化し、機動的な投資を実現することで価値最大化につなげる狙いだ。

ちなみに、11/12には米日用品・製薬大手のJ&J(ジョンソン・エンド・ジョンソン)も、日用品や市販薬を含む「消費者向け部門」のスピンオフによる2分割を発表した。

脱・複合企業の動きは今に始まった話ではない。日立製作所は22社あった上場子会社の売却を進めほぼ完了段階に入っている他、2020年9月には独シーメンスが祖業の1つの電力部門を分離している。では、このまま複合企業は無くなるというシナリオが適切なのだろうか。

結論から言えば、複合企業は一定の割合が存続するだろう。一部指摘では、同じコングロマリットでもデータやアルゴリズムの強さが活かせるところに資源が集中していればディスカウントが起こりにくいとも言う。それはつまり、事業横断的な付加価値を創出することが出来れば分割せずともコングロマリット・ディスカウントは回避可能とも解釈できると思われる。分割ありき思考には再考の余地があろう。