「デジタル通貨」に注目

「デジタル通貨」とは、特にインターネット経由で管理・保存・交換されるもので、現金ではないもの全てが含まれる。デジタル通貨は主に電子マネー、暗号資産、CBDC(中央銀行発行デジタル通貨)で構成され、特定の国家によってその価値が保証されているものとそうで無いものに分けられる。本稿では、そのなかの2つのタイプのデジタル通貨について取り挙げる。

民間・ローカルが発行する"通貨"

1つ目の事例として注目したいのが、いわゆる「地域通貨(Community Currency)」。地域通貨とは、地域の企業や団体、行政等が発行する、モノやサービスとの交換に使用できるものを指す。中央銀行が発行していない為法定通貨ではないが、使用可能地域や店舗、期間が事前に定められる、発行元となる地域や団体等の信用によって成り立つ通貨となる。ちなみに、法定通貨が「支払い」「価値の尺度」「価値の蓄積」という貨幣の3つの機能を有するのに対し、地域通貨は「支払い」に特化している模様。よって、地域活性化のために使われることが前提とされる。

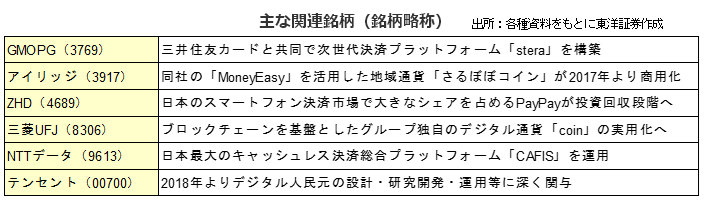

国内での主な事例としては、東京都世田谷区の地域通貨「せたがやPay」、岐阜県飛騨市・高山市の「さるぼぼコイン」、三菱UFJフィナンシャルグループが予定する「coin(コイン、旧称MUFGコイン)」等がある。

中央銀行が発行する"通貨"

2つ目の事例は、冒頭でも触れた、中央銀行が発行元となるCBDCだ。一般的にCBDCに関しては、国民側には①銀行口座無しでも各種決済サービスが利用可能、②紛失・盗難リスクの低下、③収支が全て記録され納税手続き等が簡素化というメリットが、国家側には①通貨の製造・流通・管理等のコスト削減、②利用履歴が残るため資金洗浄や脱税、違法組織への送金等を防げるというメリットがあるとされている。

法定通貨の代替たる電子マネーの普及は著しいとはいえ、通貨発行そのものをデジタル化するということは前例の無いことであり、夢物語のような印象も受けるだろう。とはいえ、中国でのデジタル人民元やスウェーデンでのeクローナといったような動きも出てきている。日本でも従来は「発行の予定はない」としていたが、昨年の「骨太方針」ではCBDCに触れ相対的に前向きな姿勢が示された。

依然として全体の約6割の中央銀行は「近い将来に発行する可能性は低い」とするが、CBDC関連業務に携わる中央銀行は全体の8割超を占めるとの指摘もある。2019年に発表されたFacebookのリブラ計画のような通貨発行権への挑戦ともとれる事例は、今後も頻出するかもしれない。国家が存続する限り、そうした事例がきっかけとなって通貨に歴史的な変革が起こる可能性は高いだろう。

(マーケット支援部 山本)