30年ぶりの高値を示現

2021年相場が始まった。第1週末に当たる1/8、日経平均株価は2万8,139円を終値ベースで付け、約30年ぶりの水準を回復した。

30年前と言えば、日経平均が過去最高値3万8,915円を付けた1989年12月29日直後、いわゆるバブル期に該当する。バブル崩壊以降、長らく続いた日本経済の低迷だが、株価上昇に実体は伴っているのだろうか。

足もとのマクロ環境を点検する

投資家の皆様がまず考えるのは、足もとの株高と実体経済の整合性がとれているのかだろう。結論から言えば、足もとの株高は実体経済から乖離していると考えている。

日本経済は新型コロナウイルス感染拡大の影響から、本格的な回復には遅れが生じていると考えられる。GDPベースで見れば、長らく低成長が続いた後、コロナ禍によって大幅なマイナス成長に陥った。昨春の緊急事態宣言後、経済活動が再開されたものの、足もとの感染再拡大による部分的な経済活動の抑制もあり、再びマイナス成長に陥る公算が高い。

企業業績についても、厳しい状況にあるのは否めないだろう。上場企業の4-9月期決算は、純利益合計額が前年同期比38%減益となり、3割の企業が赤字となった。まさに「不景気の株高」と言えるが、その言葉を額面通りに受け止め過ぎない方がよいかもしれないということを投資家の皆様にはお伝えしたい。

株高の背景を理解すれば違和感は無し

結論から言えば、前述のように乖離が発生しているという状況に関しては、「違和感は無い」。その背景として指摘したいのが、株式市場がどの時間軸を見ているかという点と、流動性に関する点だ。

前者に関して言えば、そもそも株式市場というのは未来を見るものと解釈するとわかりやすいだろう。例えば、PER(株価収益率)は将来、ある企業が創出し得る利益への期待を表していると考え得る。この点を見ても、市場は近い将来の景気回復を見通していることが推察できると言えよう。

後者に関しては、コロナ禍における世界的な過剰流動性の供給が挙げられよう。感染抑止と経済活動の維持を図るべく、主要各国政府と中央銀行によって積極的な財政出動や金融緩和が為されている。追加策も計画されているようであり、流動性は更に高まるだろう。市場に放出された資金はリスク資産に向かうと考えられるため、一定量が株式市場に流入しても不思議ではない。

以上のように考えれば、足もとの株高はバブルだと決めつけるのは、運用の観点から言えば早計かもしれない。現状が近い将来の景気回復を織り込んでいるのだとすれば、その次に来るのは再度の成長である。株価の上昇余地はまだあると解釈してもよいのではないだろうか。

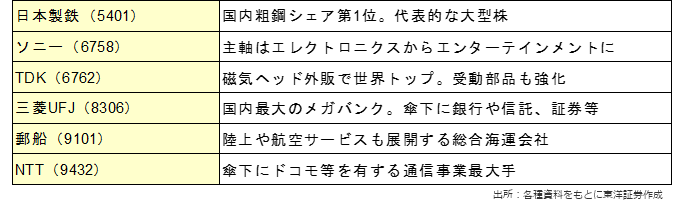

主な関連銘柄(銘柄略称)

(マーケット支援部 山本)