海外投資家の評価尺度

日本の株式市場で大きな存在感を示す海外投資家たち。彼らの日本企業への評価尺度としては、自己資本利益率(ROE)の動向や経営の透明性(社外取締役の有無等)が主なものとして挙げられよう。一方で、日本に特徴的とも評される事象が存在する。その1つが「親子上場」であり、この事象こそが、ガバナンス(企業統治)の観点での海外投資家からの評価に影を落としているかもしれないのである。

「親子上場」の負の側面とは

親子上場が疑問視される背景には、親子関係であるが故の利益相反への懸念がある。例えば、親会社であるA社と子会社であるB社の間での取引において、B社が不利益を被るような取引が発生し得る場面。仮に資本関係が無ければ、B社はA社に持ち掛けられた取引を断り、より良い条件を提示してくれる新たな取引先を探すことができる。それが、親子関係となると、子会社は原則的に自由に動きづらくなる。(親会社が子会社の過半の議決権を握っている場合は特に)親会社が経営権を行使して子会社に不利な取引を強行することになり得るからであり、それが結果的には子会社の一般株主に不利益を被らせることに繋がると考えられるからである。

他にも、「*コングロマリット・ディスカウント」に類するような懸念から、例えば、株主が本業との相乗効果が見込みにくいと考える上場子会社の持ち分を手放すよう提案するといったことが挙げられる。類似の事例としてはアクティビストの米サード・ポイントがソニーに対し上場金融子会社のソニーフィナンシャルホールディングスの持ち分を売却するよう求めたことがある。ちなみに、この提案に対し、ソニーは逆にTOB(株式公開買い付け)を通じて同子会社を完全子会社化した。

*コングロマリット・ディスカウントとは、事業が多角化している企業において、単体でそれぞれの事業を営む場合と比較した際に、市場からの評価が低下する、或いはそうした懸念が生まれることを指す

経営戦略としての側面も

もちろん、親子上場が一概に悪い訳では決してないということは御理解頂きたい。敢えて親子上場という選択肢を選択する動機となるであろう、大きく分けて2つの戦略的な側面があるからだ。

まずは、人材採用。特に新卒採用の時点では、ネームバリューは上場会社の方が相対的に高く、人材採用が有利に進められることが考えられる。次に、資金調達。敢えて子会社を上場させることで、支配権を維持したまま戦略的投資に要する資金を有利に調達するという狙いもあろう。こうした具体例として考えられるのが、今でも複数の子会社を上場させているGMOインターネットだ。

このように、親子上場という日本に特徴的な現象は、功罪両面を併せ持っていると考えられる。そのため、表面上で判断するのではなく中身を精査することが求められよう。

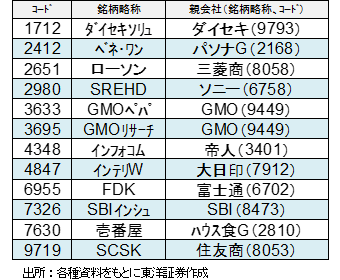

主な親子上場の例

(マーケット支援部 山本)