右肩上がりで拡大中の中国ティードリンク(茶飲料)市場。その中で、高いコストパフォーマンスや地方部展開を売りにした新興勢の存在感が増している。株式上場計画も複数出ており、今後の成長が注目される。

「消費降級」とコスパ重視が追い風

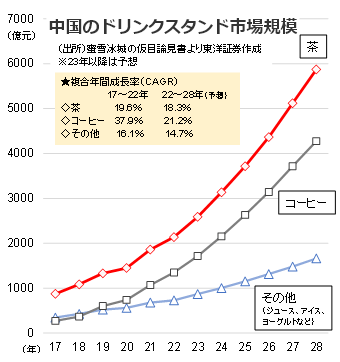

中国の2023年のドリンクスタンド市場(中国語で「現製飲品」=カウンターや簡易店舗方式で提供される出来立て飲料品)は、前年比22.8%増の5172億元に上ったもようだ。このうち、ティードリンクはちょうど半分の2588億元市場(同21.1%増)。22~28年までの複合年間成長率(CAGR)は18.3%と予想され、今後も安定推移が見込まれる。コーヒー市場の成長も著しいが、市場の約50%を茶飲料が占める構図に変わりはないと見られている。

中国の「現製飲品」(出来立て飲料品)の1人当たり年間消費量は22年時点で18杯。米国の322杯、EU及び英国の302杯、日本の167杯を大きく下回る。ただ、28年にはこの3倍の52杯まで増加する見通しだ。

ティードリンク市場は、高価格帯(単価20元以上)、中価格帯(同10~20元)、低価格帯(同10元以下)に分類される。高価格帯は、「奈雪的茶」「喜茶(HEYTEA)」などの"映える"ブランドが代表格。中価格帯では、長沙地場系の「茶顔悦色」、台湾発祥の「CoCo都可」などが挙げられる。そして低価格帯と言えば、2元ソフトクリームでも有名な「蜜雪冰城(MIXUE)」が筆頭格だ。

CAGRを見ると、17~22年は高価格帯が51.7%と最も高かったが、22~27年には14.9%に減速する見通し。一方、中価格帯は23.1%、低価格帯は22.3%と安定的に成長すると見られる。

消費降級(消費のダウングレード)やコスパ重視の機運が高まる中国市場では、消費者の財布の紐が固くなりつつある。ある調査では、ティードリンク市場の1人当たり消費額は15元以下が全体の81%を占める。デフレ経済の兆候が見られる中、これまで以上に低~中価格帯の茶飲料が存在感を増していくだろう。

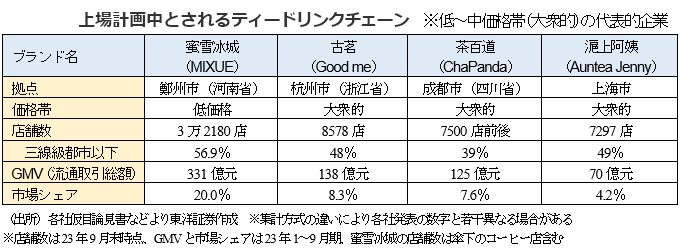

地方都市を攻めよ、上場予備軍が続々

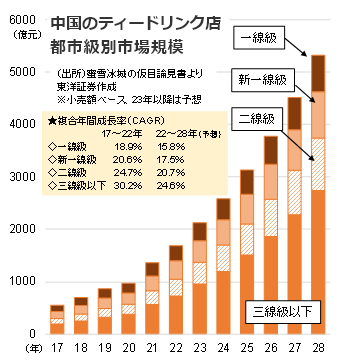

ティードリンク店の地域別売上高では地方中小都市の比率が高まっている。三線級以下の地方都市の23年売上高は前年比31.4%増の962億元に上ったもようで、市場全体の成長率(26.1%増)を上回った。22~28年のCAGRは24.6%と予想され、他の都市レベル(15~20%程度)より高い。市場全体に占める比率は、23年の45.4%(推計)から28年には51.5%までじわり上昇する見通しだ。地方消費の伸びしろはまだ健在と言えるだろう。

この地方市場で勢力を伸ばしているのが低~中価格帯のブランドだ。蜜雪冰城が展開する3万2180店舗のうち、三線級以下の都市にある店が56.9%を占める。中価格帯(大衆的)の「古茗(Good me)」の店舗は48%、「茶百道(ChaPanda)」は39%、「滬上阿姨(Auntea Jenny)」は49%が同エリアにある。一方、奈雪的茶は一線級及び新一線級都市の比率が69.5%に上っており、大都市展開が中心だ。

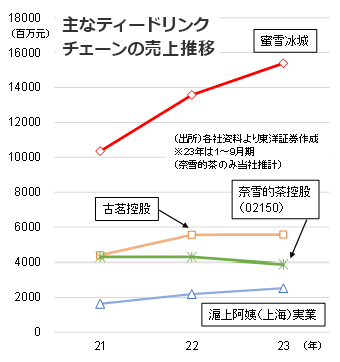

各社の22年及び23年(予想)の売上高を見ると、蜜雪冰城、古茗、滬上阿姨がいずれも前年比プラスなのに対し、奈雪的茶は22年にマイナス成長となった。店舗展開戦略だけの影響ではないだろうが、「地方都市&低価格注力組」の方が勢い付いている。

今年に入り、蜜雪冰城、古茗、滬上阿姨の母体企業が香港上場を目指して仮目論見書を提出している。上場日程は未定だが、今年の新規株式公開(IPO)の大きな話題になるかもしれない。ただ、21年6月に香港上場を果たした奈雪的茶控股(02150)の株価は冴えず、足元では3香港ドル前後で推移。公開価格(19.8香港ドル)比で80%以上下落している。好調なドリンクスタンド市場でも、業態や規模、市場競争で優劣が付きやすいことも頭に入れておきたい。

(上海駐在員事務所 奥山)