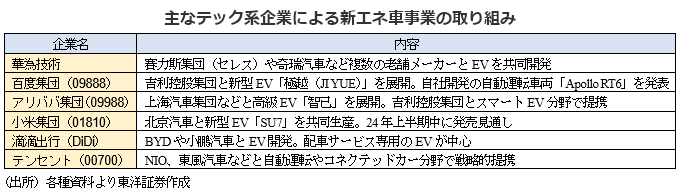

自動車業界で「テック系+新エネ車」の業態が存在感を増している。百度集団やアリババ集団、華為技術(ファーウェイ)などが自動車市場へ進出し、勢力をじわり伸ばしてきた。

新エネ車比率は3割超、成長市場にテック系が進出

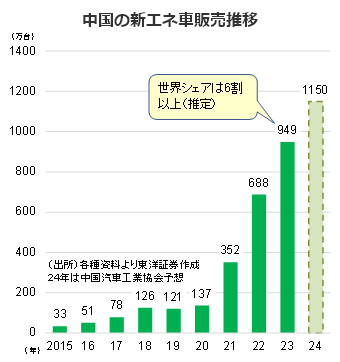

中国の2023年の新車販売台数は前年比12.0%増の3009万4000台に上った。このうち、新エネルギー車は同37.9%増の949万5000台で、新車販売全体の31.6%に当たる。政府は当初、25年までに新エネ車比率を20%まで高めるとの目標を掲げていたが、これを前倒しで達成。新たな目標は、25年に45%、30年に60%と設定した。

この成長著しい新エネ車市場でテック系企業の進出が目立つ。「CASE」(コネクティッド、自動運転、シェアリング、電動化)という概念下で自動車とテック界の親和性は高く、両者の融合はほぼ必然とも言えるが、特に中国ではこの動きが活発だ。

百度集団(09888)は17年に自動運転プラットフォーム「Apollo」計画を始動。各種実証実験を経て、22年8月には重慶市と武漢市(湖北省)で中国初となる完全無人運転タクシーのサービスを開始した。自社開発の自動運転車両「Apollo RT6」、ロボットタクシーサービス事業「蘿蔔快ホウ(Apollo Go)」など、グループ内のエコシステムも充実化させている。

中国ではテック系企業のロボタクシー分野への注力姿勢が目立つ。配車アプリ大手の滴滴出行(DiDi)は25年に大規模サービスを開始する計画で、同じく配車アプリのT3出行は26年までにロボタクシー1000台の運行を目指している。

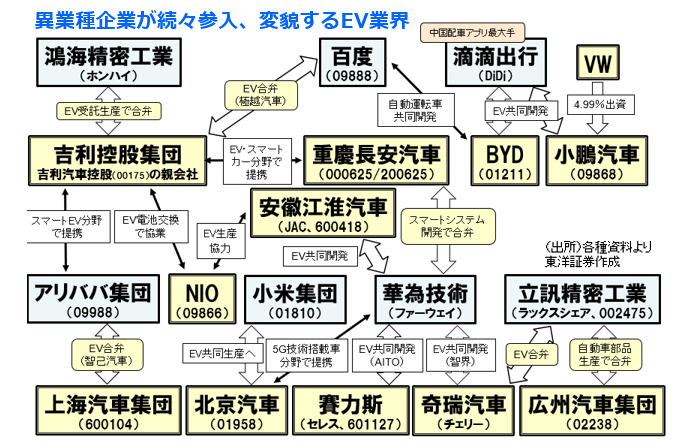

華為技術(ファーウェイ)も積極的な動きを見せている。同社は19年5月に「スマートカーソリューション事業部(BU)」を立ち上げた。スマートカー向けの情報通信技術(ICT)部品、独自基本ソフト(OS)「鴻蒙(ハーモニー)」、自動車向けソリューション「HI(ファーウェイ・インサイド)」の提供が中心。同社が一貫して強調するように、自動車は製造せず、広義のサプライヤーとの位置付けだ。ただ、その立ち位置に微妙な変化が見られる。今では複数の自動車メーカーと提携して「ブランド連合」を形成。共同開発車を続々と発表し、実質的なスマートカー企業へ変貌しているように見える。自動車業界の新たな風として注目されてきた。

BYDに次ぐ市場2番手を目指せ

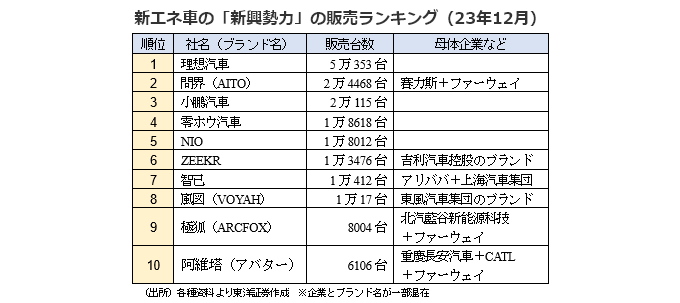

競争が激化する中国新エネ車市場で、ファーウェイは比較的成功している部類だ。賽力斯集団(セレス、601127)と共同開発した、独自OS「ハーモニー」を搭載する「問界(AITO)」の23年12月販売台数は前年同月比141.2%増の2万4468台。「新興EV3社」の一角を占めるNIO(09866)や小鵬汽車(09868)を上回った。同月を新エネ乗用車市場全体で見ると、BYD(01211)が30万215台と圧倒的だが、2位のテスラ中国(7万5805台)以下は各社とも数万台前後の団子状態となっており、今後は老舗メーカーと新興勢力による「2位争い」が激しくなっていくだろう。

一方、各社とも収益化は長い道のりになりそうだ。ファーウェイにとってスマートカーは唯一の赤字部門とされる。部門立ち上げ以来の開発投資額は累計30億米ドル。一方、22年12月期の事業売上高は20億元余り(総売上高の約0.3%)にとどまる。

23年末にEV「SU7」を発表した小米集団(01810)。価格未公表も、同社の低価格スマートフォンに倣い、一部では9万9000元などのお得価格を期待する声も出ている。現実的には20万~30万元前後となりそうだが、この価格帯はテスラの「モデルY」、BYDの「漢」などのライバルがひしめく激戦区。自社のハイブランド戦略とコストパフォーマンスを重視する消費者の間でのバランス感覚も重要になってくる。

(上海駐在員事務所 奥山)