中国の旅行市場が経済全体を後押ししている。今年の国内旅行者数は2019年の水準に迫る勢いで、海外旅行もニーズ自体は根強い。OTAの大手2社はこの復活する旅行市場で業績のV字回復をにらむ。

旅行者数は"コロナ前"の9割水準に回復へ

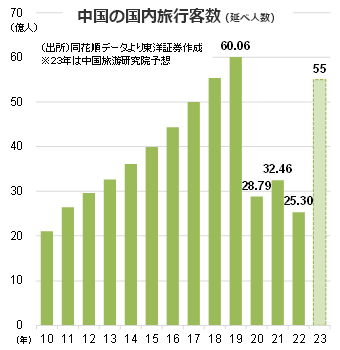

中国の旅行市場は今年に入りまさにV字回復を遂げている。上半期の国内旅行者数は前年同期比63.9%増の23億8400万人。中国旅游研究院は今年通年で2019年の9割水準に当たる55億人まで回復すると見ている。輸送面もフル稼働状態で、1~8月の旅客輸送量は鉄道が同111.2%増の26億500万人、航空が同122.4%増の4億1016万人となった。

中国は中秋節・国慶節の連休(9/29~10/6)を迎えており、期間中の国内旅行客は前年同期比113.3%増の延べ9億人に上ると予想されている(中国旅游研究院より)。行楽シーズンの消費が経済全体を後押しする構図は継続するだろう。一方、中国人の海外旅行ニーズは回復途上だ。今年上半期は4037万人に上ったが、"コロナ前"の19年は通年で1億5500万人が海外に出かけていたので、まだまだ物足りない数字。本格復活は来年以降になると見られている。

ホテル稼働率が上昇中

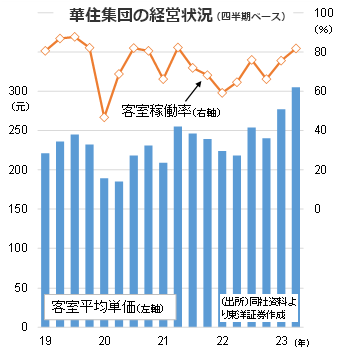

観光業の好調ぶりは宿泊関連のデータからも読み取れる。ホテルチェーン大手の華住集団(01179)の客室稼働率は23年4~6月期に81.8%まで上昇。80%超えはコロナが比較的落ち着いていた21年4~6月期以来だ。19年は80%台が当たり前だったので、ここに来てやっと通常モードに戻ったとも言える。足元の客室平均単価は300元超で、ここ4年半で最も高くなっている。

同社は今年6月末時点でホテル8750軒を展開する巨大チェーン。「漢庭」「宜必思」「全季」「桔子」など知名度が高いホテルブランドを有し、エコノミー系(ビジネスホテルの趣)からミドル、ハイエンドタイプまで様々なタイプを経営している。中国政府はコンサートなどのイベントを活用して消費振興を図ろうとしており、今後も市民の"遠征需要"を取り込みながらの安定成長が期待される。

微信の利便性を生かす同程、海外に強みのトリップ

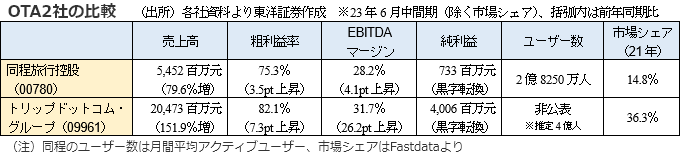

中国ではOTA(オンライン・トラベル・エージェント)の存在感が強い。代表格は最大手のトリップドットコム・グループ(携程集団、09961)と同程旅行控股(00780)だ。21年市場シェア(取引総額ベース)は、最大手のトリップが36.3%で、美団(メイトゥアン、03690)が20.6%、同程が14.8%と続く。

両社はテック系大手も絡んだ資本提携関係にある。百度(09888)がトリップに10%余り出資。同程には、トリップが24.99%、テンセント(00700)が21.98%出資している。トリップは同程の大株主で、売上高も約3.8倍の規模だ(23年6月中間期)。

ユーザー属性は、トリップはホワイトカラー層や都市部市民が多いイメージで、同程は若者や中年層、地方部の市民と親和性が高いとされる。後者の背景には、テンセントの微信(WeChat)から直接予約・支払いが可能という強みがある。月間平均アクティブユーザーの約80%が微信内の同社ミニアプリを通じてアクセスしており、ワンストップで完了する簡便さが受けているよう。中国国内業務が全体の9割超を占め、旅行ブームの恩恵を享受している。21年時点で売上高はすでに19年実績を超えていた。

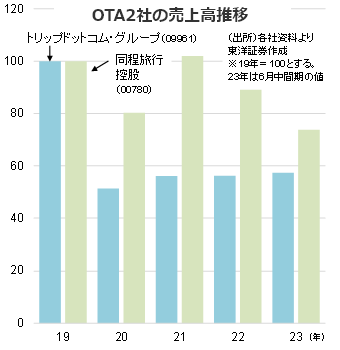

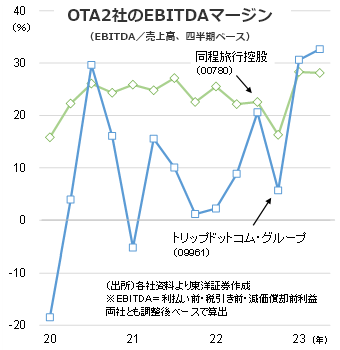

一方、トリップは主力の「携程(Ctrip)」のほか、「Qunar.com」「Trip.com」「Skyscanner」のブランドを展開する。海外事業の売上比率が一時35%を超える(19年4~6月期)など、国際業務に強いのが特徴だ。だが、同事業がコロナ禍で苦戦し、業績に影響を与えたことは容易に推察できる(直近詳細は非公表)。EBITDAマージン(EBITDA/売上高)は、同程が比較的安定しているのに対し、トリップは落ち込みが激しい時期もあった。売上ベースでも20~22年にかけて19年実績の半分程度にとどまった。もっとも、中国で海外旅行の人気自体は高い。ネックである航空会社の輸送力やビザの問題などの解決が待たれるところ。同社は中国の観光業(国内+海外)の完全回復は24年になるとの見方を示している。

(上海駐在員事務所 奥山)