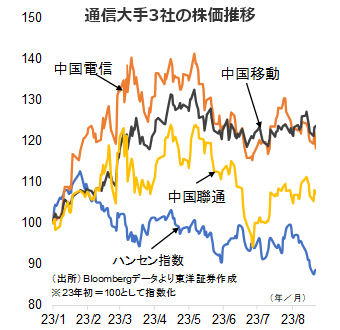

中国の通信大手に対する市場からの注目度は高い。①高配当利回りのディフェンシブ性、②堅調な企業業績、③クラウドなど新興事業の成長性などが投資家を引き寄せ、通信大手3社の株価パフォーマンスは年初来、いずれもハンセン指数を大きく上回っている。

基礎的な事業は安定収益を稼ぐ「キャッシュカウ」

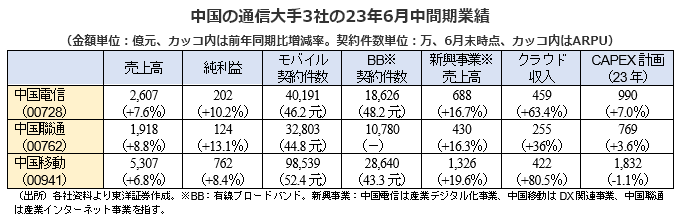

中国の通信大手3社にとって基礎的な事業(モバイル通信・有線ブロードバンド)は、安定収益を稼ぐ「キャッシュカウ」との位置付け。携帯電話契約数はほぼ飽和状態にあり、有線ブロードバンド契約数も成熟期に近づきつつあるが(7月末時点、中国の携帯電話と有線ブロードバンドの契約数は各々22年末比2782万件増加の17億1127万件、同2780万件増加の6億1745万件)、契約料金の高い5G契約への切り替えの進展(7月末時点、5Gユーザーの割合は40.6%)やスマートホームなど高付加価値サービスの強化などを通じ、両者のARPU(1契約当たりの月間平均収入)はいずれも緩やかな上昇を実現。

クラウドなど新興事業は新たな成長ドライバー

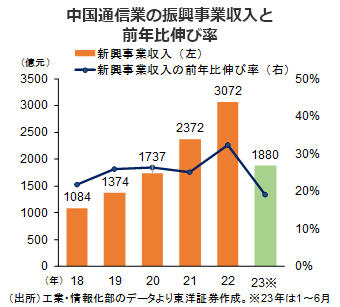

中国政府はデジタル経済を国策として強力に推進。中国信息通信研究院によると、中国のデジタル経済規模は22年の50.2兆元(約1000兆円)から25年に60兆元以上、32年には100兆元以上に拡大する見通し。中国の通信大手3社は、デジタル経済の発展をビジネスチャンスとして捉え、クラウドサービス、ビッグデータやIoT(モノのインターネット)などの新興事業に注力し、「通信インフラプロバイダー」から「テクノロジー企業」への転換を推し進めている。中国通信業の新興事業収入は22年に18年の2.8倍の3072億元まで急拡大し、通信業務収入に占める割合は前年比3.3pt上昇の19.4%に上った(23年6月中間期の割合は21.6%に上昇)。通信大手3社の23年のCAPEX(資本的支出)計画を見ると、5G関連投資はピークアウトしたが、新興事業への投資拡大が目立ち、中国電信が産業デジタル化に380億元(前年比40.0%増)、中国移動と中国聯通は各々計算能力に452億元(同34.9%増)、149億元(同20.2%増)を投資する計画。

中国電信はクラウド分野で強み、生成AIにも注力

中国電信は12年に「天翼雲」を発表し、中国の通信事業者として初めて正式にクラウド分野に参入した。天翼雲の売上高は138億元(20年)⇒279億元(21年)⇒579億元(22年)と急増が続き、23年には1000億元を目標としている(23年6月中間期は前年同期比63.4%増収の459億元)。天翼雲は、行政、医療や金融分野などで強みを持つ。中国パブリッククラウド(IaaS)における市場シェアは22年にアリババ集団に次ぐ第2位の16.3%に拡大し、早ければ23年にも首位に躍進する可能性がある。

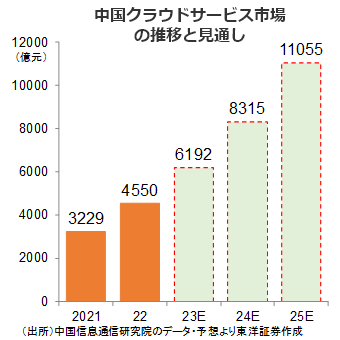

中国電信は21年7月にクラウド事業を切り出して独立会社「天翼雲科技」を新設。天翼雲科技は外部投資家からの出資も受けており、今後はスピンオフ上場を目指すと見られている。中国信息通信研究院によると、中国のクラウドサービス市場規模は22年の4550億元から25年に1兆1055億元(約22兆円)まで急拡大する見通し。今後最大級のクラウド会社としてのスピンオフ上場が実現すれば、同社企業価値の増大につながると考える。

中国電信は、生成AI(人工知能)にも積極的に取り組み、7月に生成AI「TeleChat」を発表した。生成AIを自社製品・サービスに組み込むほか、顧客企業に対して独自の大規模言語モデル構築をカスタマイズするサービスなども提供する。生成AIはまだ黎明期にあり、今後TeleChatが大きく進化し、新たな商機を広げていくと見込まれる。

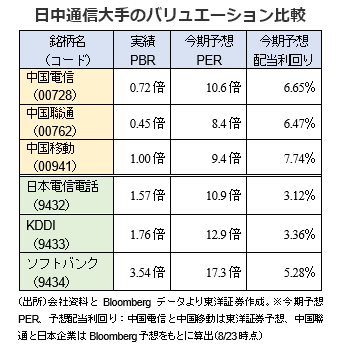

割安なバリュエーション、魅力的な配当利回り

通信大手3社の株価パフォーマンスは年初来、いずれもハンセン指数を大きく上回っている。当社では、①PBRなどバリュエーション面で依然割安感が残されていること(下表参照)②堅調な業績見通し(中国電信と中国移動の今・来期の増益率は各々10%強、1桁台後半を予想)などで、配当金は安定的に増加する見込み③新興事業の成長性などを勘案し、株価の更なる上昇余地があると見ている。特にクラウド分野に強みを持つ中国電信、高い収益力を誇る業界最大手の中国移動が注目されよう。

(東洋証券亜洲有限公司 キョウ)