ロボット市場で存在感を増す中国。政策的後押しを受けて製造現場での導入が進んでいる。市場では外資系大手が主役だが、国産化の流れから南京埃斯頓自動化など中国地場系メーカーも成長してきた。

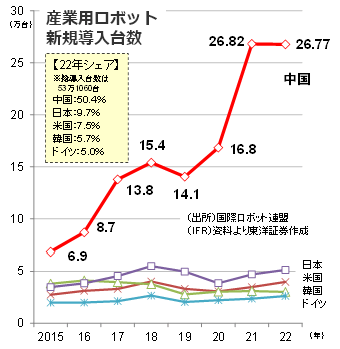

2台に1台は中国で導入

中国は世界最大の産業用ロボット市場だ。2022年の新規導入台数は26万7726台。前年比ではほぼ横ばいだが、15年と比べると約3.9倍の市場に成長してきた。2位の日本(5万1558台)の5倍超の規模。世界シェアは50.4%で、産業用ロボットの2台に1台は中国で導入されていることになる。

市場拡大の背景には中国政府の政策的後押しがある。15年5月に制定された「中国製造2025」では産業用ロボットが10大重点分野の一つに指定された。21年12月に公表された「『十四五(2021~25年)』ロボット産業発展計画」では、◇25年までにロボット関連のコア技術、ハイエンド製品の面でブレークスルーを果たし、国際的な先進水準に達する◇ロボット産業売上高の平均成長率20%以上◇製造業のロボット密度倍増――などがうたわれた。

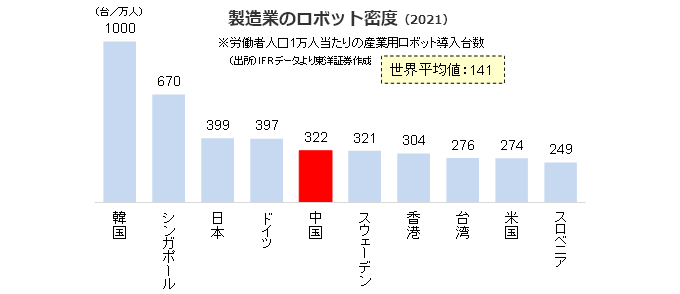

ロボット密度の倍増目指す

中国の製造業のロボット密度(労働者人口1万人当たりの産業用ロボット導入台数)は15年時点で49台だったが、21年に322台まで上昇した。米国を抜き、ドイツや日本に迫る勢いだ。23年1月公表の「『ロボット+』応用行動実施方案」では、ロボット密度を25年に20年比で倍増させる方針が決められた。20年実績が246台なので、単純計算で500台程度を目指すことになる。

人口減少・少子高齢化も社会のスマート化やロボット導入を後押ししている。中国の22年末時点での総人口は14億1175万人と、前年比85万人減となった。減少は実に61年ぶり。また、出生数は956万人と建国以来で初めて1000万人を下回り、過去最低を更新した。16年の1883万人からわずか6年で半分にまで落ち込んだ形だ。一方、65歳以上の高齢者の割合は14.9%まで高まっている(日本は29.0%、22年10月1日現在)。

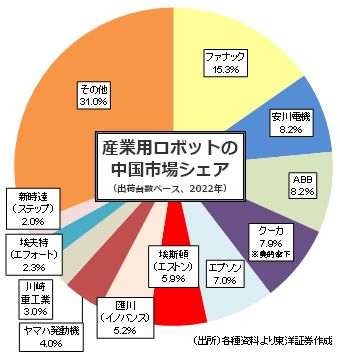

市場では外資大手が主役

今後も成長が期待される産業用ロボット市場だが、プレーヤーとして強いのは外資系ブランドだ。いわゆる"世界4強"のファナック、安川電機、ABB、クーカ(美的集団傘下)の中国市場シェアは計39.6%で、他の外資系も含めると市場の6割程度を占めている(22年)。中国系では南京埃斯頓自動化(エストン、002747)のシェアが5.9%と最も高い。「中国製造2025」では、25年までに自主ブランド(国産)シェアを70%に引き上げる目標が設定されている。現状は4割程度なので達成はやや困難だが、中国ブランドの存在感が強まる流れに変わりはないだろう。

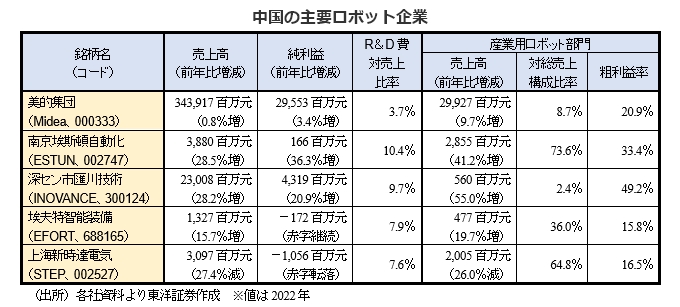

買収攻勢で成長してきたエストン

中国系最大手の南京埃斯頓自動化は、創業者の呉波董事長が率いるオーナー企業(民間企業)。1993年に母体企業が設立され、15年に深センA株市場に上場した。近年は、収益の柱をNCシステムからロボット事業に転換して急成長を遂げている。16年以降、欧米系にM&A攻勢を仕掛けてロボット部門を強化してきた。主な出資・買収先としては、◇伊エウクリッド(3Dセンサー開発など)、◇独M.A.i(ファクトリーオートメーション)、米バレット(ロボットアーム)、英トリオ(制御装置)、独クロース(溶接ロボット)などが挙げられる。

売上規模は同業他社と比べて決して大きくはないが、売上高に占める産業用ロボット部門の比率の高さが特徴だ。14年は7.8%に過ぎなかったが、前述の買収攻勢を経て、22年には73.6%まで上昇。部門粗利益率は33.4%で、全体の33.9%をやや下回るものの、他社と比べると低くはない数字だ(下表参照)。部品国産化などのコスト抑制策も進めている。

22年12月期は前年の減益から一転して大幅増益に転じ、23年12月期も二桁の増収増益を見込む(当社予想)。足元のロボット年産能力は2万台だが、これを5万台に引き上げる考えだ。これにより出荷台数は22年実績の約1万7000台から約8000台上積みして2万5000台を目指す。外資系大手の壁は厚いが、同社IR担当者は「低価格と顧客対応スピードで対抗していく」との方針を示している。

(上海駐在員事務所 奥山)