我々が日々使う電子デバイスの大半は中国工場で作られている。その主役は、アップルやグーグルなどから製造を受託するOEM企業だ。現地大手への取材を交え、その最前線と最新トピックを分析する。

明かせない顧客情報

中国が「世界の工場」と言われて久しい。今や電子製品の多くが「メイド・イン・チャイナ」で、米アップルの「iPhone」や「AirPods」のほとんどが中国で製造されている。それを支えるのは、中国や台湾系のOEM(相手先ブランドによる製造)及びEMS(電子機器受託製造サービス)という業態の企業だ。

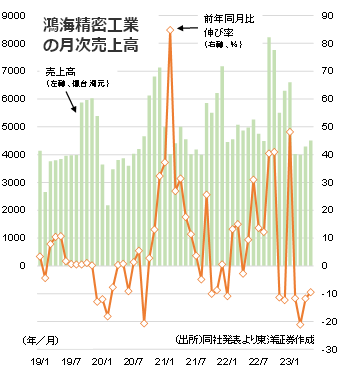

その実態は総じて伺い知ることが難しく、秘密保持契約の関係から製造企業側が特定顧客及び製品名に言及することもほとんどない。ただ、EMS世界最大手の台湾の鴻海精密工業(ホンハイ)の月次売上高から業界の大まかなトレンドが分かってくる。売上高は例年、秋口から年末にかけて増加する傾向にあるが、これは各ブランドの新製品が秋に発表されることが多いこと、米国の感謝祭商戦(ブラックフライデーやサイバーマンデー)及びクリスマス商戦に向けた繁忙期に当たることなどから説明できよう。

鴻海の2023年5月の売上高は前年同月比9.5%減の4507億台湾元だった。4カ月連続の前年割れとなり、世界的な景気動向や電子デバイスの売れ行き不振などの影響を受けているようだ。新型コロナ禍でのリモートワーク向けIT製品の需要が一服したことも関係していると見られる。

AR/VR市場の拡大に期待

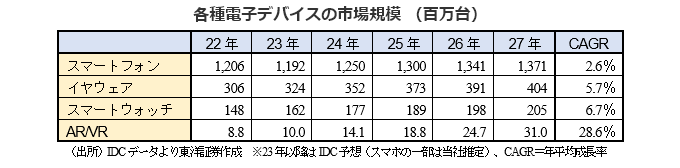

一方、各種電子製品の市場規模は長期的に緩やかに拡大していく見通しだ。IDCによると、23年のスマートフォン市場は前年割れとなる見通しだが、その後はプラス成長を回復。27年までのCAGR(年平均成長率)は2.6%とされる。また、ワイヤレスイヤホンなどが主力のイヤウェアのCAGRは5.7%、スマートウォッチは6.7%の予想。決して速いペースではないものの、各製品の市場浸透度合いから考えると現実的な数字なのだろう。ただ、AR(拡張現実)及びVR(仮想現実)関連製品については大きな伸びが予想されており、27年の市場規模は22年比で約3.5倍になると見られる。メタバース市場の発展期待や、アップルのゴーグル型端末「Vision Pro」(24年発売予定)など製品の多様化も後押し材料となろう。

AirPodsで大手に明暗

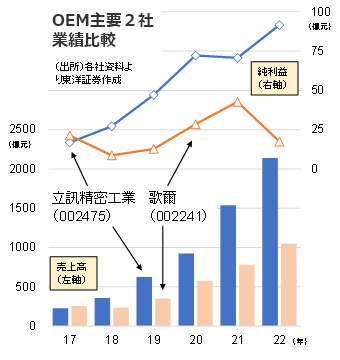

中国の大手OEMと言えば立訊精密工業(ラックスシェア、002475)と歌爾(ゴーテック、002241)が挙げられる。前者は広東省東莞、後者は山東省濰坊に本社機能を置き、「南のラックス、北のゴーテック」とも称される。いずれも創業者が中心のオーナー企業で、メイン事業を「部品供給」から「製品製造」へと移行しながら成長してきた。アップルやメタ(旧フェイスブック)、グーグル、ソニーなどを顧客に抱えるとされる。

両社はAirPodsのOEM製造でしのぎを削ってきた。推定ベースだが、同製品の7割弱をラックス、約20~25%をゴーテックが製造中だ。ただ、ゴーテックは22年11月、「大口取引先から生産の一時停止通知」を受け、22年12月期は前年比59.1%減益に沈んだ(詳細未公表も、AirPodsの製造過程での瑕疵があったと見られる)。一方、ラックスは39.0%増収29.6%増益と好調で、23年6月中間期も最大20%増益見通しと発表している。

大事なのは関係性と信頼感

ラックスの事業で気になるのは、やはりアップル頼みの"一本足打法"だ。売上全体に占めるアップル向け比率は推定73.3%(22年)と高い。同社訪問時(6月上旬)にこの懸念をIR部門幹部に直接ぶつけてみたところ、「心配には及びません」という旨の答えが返ってきた。「当社の強みは、(アップルとの間で)ミクロ(部品)からマクロ(製品)まで一貫して深い関係にあることです」と自信満々だ。「Apple Watch」製造の約50%を同社が手がけ、高級モデルのシェアはほぼ100%という裏付けもある。もちろん、この発言だけで「アップル頼みで問題なし」とは言い切れないが、目の前の幹部から「アップルとの信頼関係は盤石」という一種凄みのある印象を受けたのも事実である。

Vision Proについては、やや高価でプロ向けの初代機よりは、一般消費者向けの次世代機(24年後半以降の投入見通し)が主力になりそうだ。同社業績への本格貢献も来年以降になると見込まれる。また、奇瑞汽車と提携し、アップルが計画中とされる「アップル・カー」のOEM製造も視野に入る。

一方、19年に19.9%あった粗利益率が22年に12.2%まで低下しているのがやや気がかりだ。同社はこの理由について「製品ミックスの関係」とそっけないが、ベトナムやインドなど海外工場(全体の3割弱と見られる)での歩留まり低下が影響しているのかもしれない。時間の経過と共に改善していくかどうか、利益率の推移にも注意を払っていきたい。

(上海駐在員事務所 奥山)