中国の新エネ車市場が右肩上がりで拡大中だ。BYDの22年販売台数は前年比2.5倍となり、一気に自動車大手の仲間入りを果たした。都市部や海外進出拡大でブランド力の向上を図り、さらなる成長を目指す。

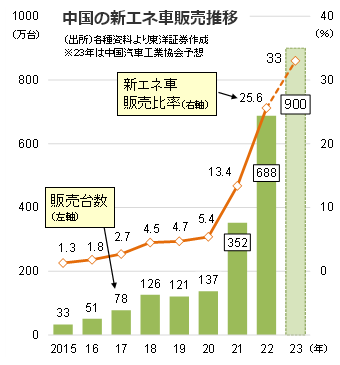

22年新エネ車販売は688万台、世界シェア6割超

中国は世界最大の新エネルギー車市場だ。2022年の販売台数は前年比93.4%増の688万7000台に上り、世界全体(1065万台)の6割超を占めた。新車販売に占める新エネ車比率は26%(22年)で、「25年に20%」という政府目標を3年前倒しで達成した。

直近2年間で5倍の規模に成長した新エネ車市場。背景には、購入補助金の支給やナンバープレートの発給無償化などの政策的後押しがあった。22年をもって補助金が廃止されたため、23年の成長ペースは31%程度まで減速しそうだが、新エネ車比率は33%まで上昇見通し。中国政府が掲げる「35年までにガソリン車全廃」の目標に向けて着実に前進している。

今後は質を重視した安定的な成長が見込まれている。市場競争の激化に伴い資金不足や低技術力の中小メーカーの淘汰が進みそうだ。今後3年間で最大70%のメーカーが淘汰されるとの予測もある。

市場では4台に1台がBYD、新エネ車に全集中

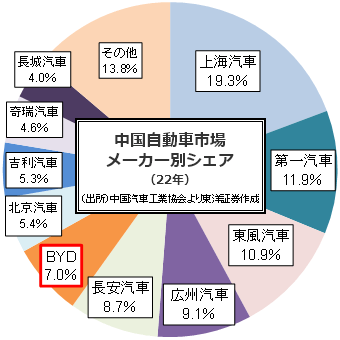

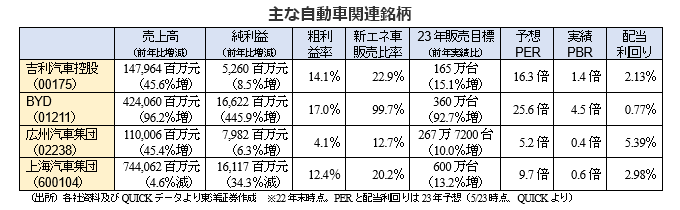

市場では、ガソリン車からのシフトに苦戦中の老舗メーカーを横目にBYD(01211/002594)が存在感を増している。同社の22年新エネ車販売台数は前年比152%増の186万8543台。市場シェアは27.1%に上り、「新エネ車の4台に1台はBYD製」と言った具合だ。22年3月にガソリン車の生産停止を発表しており、新エネ車に"全振り"中である。

BYDの自動車市場全体のシェアは2.8%(21年)⇒7.0%(22年)まで上昇し、一気に大手への仲間入りを果たした感がある。23年販売目標の最大360万台を達成できれば業界TOP3入りも視野に入る。

最大の強みは20モデル超の豊富なラインアップだ。新エネ車販売TOP10(22年)のうち同社製が実に6車種を占めるなど人気も高い。今後は高級ブランド「仰望(ヤンワン)」や「Fブランド」の投入で、販売全体の約2割にとどまる都市部開拓を目指す。

BYD対テスラ、ラインアップに大きな違い

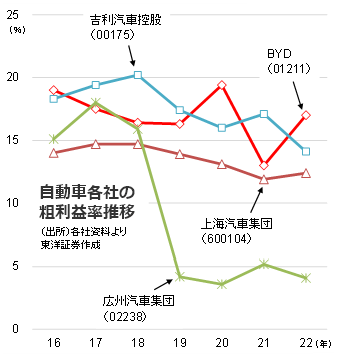

利益を出している新エネ車メーカーは限られているが、BYDはすでに黒字化を果たしており、22年12月期は前年比446%増益と好調だった。電池原料の炭酸リチウムなど川上分野への進出や、半導体や車載電池を合わせた自社一貫生産で調達コストが大幅低下しており、粗利益率も17%台まで回復した。

一方、他の新興EV企業は資金不足がネックだ。生産能力の拡充や新製品の研究開発などでコストがかさみ、赤字経営が続いている。ただ、理想汽車(02015)は23年1~3月期でいち早く黒字転換を果たしており、通期黒字化も期待されている。

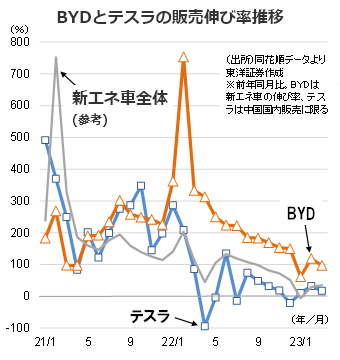

さて、BYDと米テスラの中国事業を比べると、①EVとPHEVの製品ミックス、②ラインアップの違い、などの特徴が見えてくる。①は、テスラはEVのみの展開だが、BYDは新エネ車のうちPHEVの販売比率が51%と高い。充電スタンド不足を背景に消費者の約半分が新エネ車初回購入時にPHEVを選ぶという中国市場に合致した戦略と言えよう。②については、テスラは2モデル(中国産)のみ、BYDは20モデル超。後者の選択肢は豊富にあり、様々なニーズに合致できる体制を築いている。

ただ、都市部を中心にBYDは「安い」「カッコ悪い」との印象もまだある。同社は日本や欧州進出を強化しているが、その狙いは海外での成功でイメージアップを図ること。成功すれば販売増や事業全体の好循環につながりそうだ。

一方、他社の新製品投入サイクルの短縮に伴い市場競争も激化している。BYDも、自主開発で高い安全性を誇る「ブレードバッテリー」などの革新的技術を継続的に打ち出せていけるかどうか。この点が市場シェア拡大の大きなポイントになるだろう。

(上海駐在員事務所 山藤)