2022年は散々だった中国消費市場に光明が見えてきた。行動制限の解除に伴い、市民の間で旅行や外食への関心が戻っている。株式市場でもリオープン(経済再開)関連銘柄への物色がさらに強まろう。

帰省ラッシュは昨年の2倍規模

今年の春節(旧正月)は1月22日だったが、その前後で2019年以来の"規制なき帰省ラッシュ"が各地で見られた。交通運輸部は今年の「春運」(1/7~2/15の輸送強化期間)の旅客輸送量を前年同期比99.5%増の20億9500万人と見積もる。19年同期の7割程度だが、高速鉄道や飛行機は連日の混雑が続いている。1月中旬頃から海南島やマカオなどは観光客でごった返しており、観光業の復活がうかがえる。

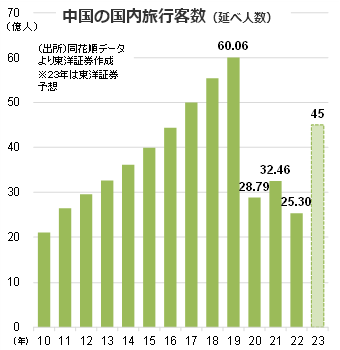

旅行市場は戻りを試す1年になりそうだ。中国の国内旅行客数は19年に過去最高の60億人に上ったが、コロナ禍の20年以降はその半分の30億人前後が続いた。ただ、行動制限の撤廃に伴い、今年は19年の7~8割程度までの回復が見込まれる。旅行会社、航空・空港、外食産業などサービス業全般に恩恵がもたらされそうだ。少々先の話になるが、行楽シーズンに当たる労働節連休(4/29~5/3)は、21年のような「史上最もアツいメーデー連休」になるかもしれない。秋には中秋節と国慶節が合わさった8連休(9/29~10/6)が控えている。

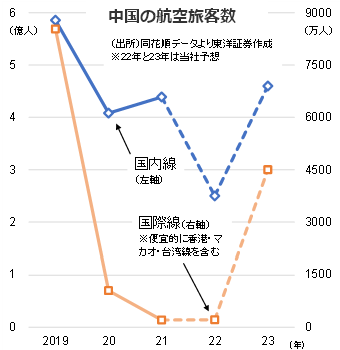

航空業界のV字回復も見込まれる。中国の22年航空旅客数(国内線)は2億5000万人余り(推定)だが、23年は旅行・出張需要の増加と共にV字回復し、21年実績の4億3908万人程度まで戻すと見られる。一方、国際線旅客数は、22年の215万人(推定)から一気に4500万人前後に増えそうだ。ただ、一部の国・地域で水際対策があるほか、以前と比べると航空チケットがまだ割高という事情もあり、"コロナ前"の19年(8532万人)の半分程度にとどまるだろう。中国人の海外旅行先は当面はタイやベトナムなどの近隣東南アジア諸国が中心になり、欧米や日本向けの旅行ニーズは春先から夏場以降に徐々に戻ってくると見られる。

旅行・外食・食品・娯楽関連株に注目

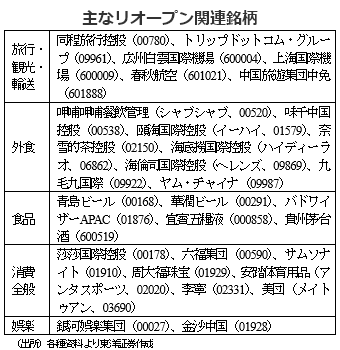

株式市場では中国のリオープン(経済再開)が強く意識されそうだ。主な関連銘柄としては、旅行関連で同程旅行控股(00780)、上海国際機場(600009)、中国旅遊集団中免(601888)など、外食分野では海底撈国際控股(ハイディーラオ、06862)やヤム・チャイナ(09987)などが挙げられる。食品では、青島ビール(00168)や宜賓五糧液(000858)など酒関連が中心。消費面では安踏体育用品(アンタスポーツ、02020)や李寧(02331)、美団(メイトゥアン、03690)の動向にも注目だ。カジノ人気の復活に伴い、銀河娯楽集団(00027)や金沙中国(01928)などの物色も見込まれる。

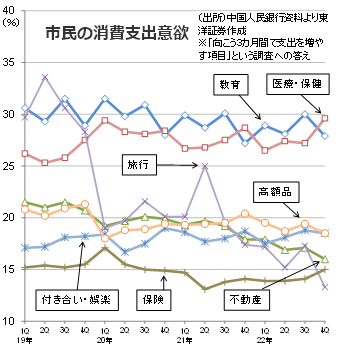

市民の消費マインド改善がカギ

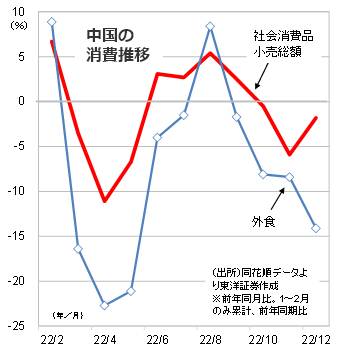

中国の22年の社会消費品小売総額は前年比0.2%減、外食産業は同6.3%減といずれもマイナス成長。上海の都市封鎖(ロックダウン)などの行動規制が逆風となった。特に外食産業は、4月と5月がいずれも前年同月比20%超の減少で、コロナ感染が広がった12月は同14.1%減と冴えない。ラーメンチェーン大手の味千中国控股(00538)の22年10~12月期の既存店売上高は前年同期比32.5%減で、減少率は前四半期(11.1%)から拡大していた。ただ、年明けから市民が街に戻り始めており、比較値の昨年実績が芳しくないことも合わせ、今年は外食産業の大幅な成長が期待できよう。

中国人民銀行のアンケート調査によると、ゼロコロナ政策下では高額品や旅行向けの支出意欲が低迷していた。市民の消費マインドを測る上で、この数字がどこまで戻ってくるかにも注目したい。

(上海駐在員事務所 奥山)