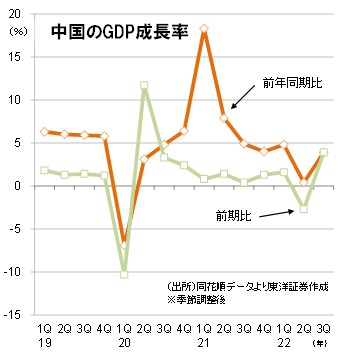

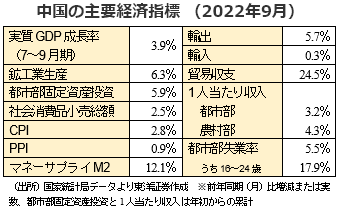

中国の2022年7~9月期のGDP(国内総生産)成長率は3.9%だった。ゼロコロナ政策の影響で消費回復が遅れているが、鉱工業生産が伸びた。通年目標の5.5%成長の達成は難しく、3%台に落ち着くと見られる。

22年通年は3%台の成長か

7~9月期のGDP成長率は、4~6月期の前年同期比0.4%増から持ち直した。市場予想は3%台後半が多かったが、その上限の3.9%で着地した。前期比で見ると、4~6月期は2.7%減だったが、今四半期は3.9%増とプラス成長を回復した。

需要項目内訳(成長貢献率)は、最終消費支出が52.4%(2.1pt押し上げ)、総資本形成が20.2%(同0.8pt)、純輸出が27.4%(同1.1pt)だった。4~6月期は消費が-0.9ptと足かせ要因になっていたが、今四半期は緩やかに回復し全体を押し上げたと言える。

1~9月期GDPは前年同期比3.0%増だった。中国政府が掲げる22年通年の5.5%成長は達成が事実上困難になった。中国銀行研究院は9月末のレポートで、GDP成長率について10~12月期は前年同期比5%前後、22年通年は3.5%前後と予想している。国際通貨基金(IMF)は10月発表の最新の世界経済見通し(WEO)で、中国の22年成長率予想を3.2%に下方修正した(7月時点から0.1pt引き下げ)。

生産活動は順調再開

7~9月期の鉱工業生産は前年同期比4.8%増と復調(前四半期は同0.7%増)。3月頃から各地で頻発した大規模都市封鎖(ロックダウン)が徐々に解除され、自動車産業を中心に生産活動の正常化が進んだ。夏場に内陸部を中心に干ばつや電力不足問題が出たが、9月に入りその懸念も後退。鉱工業生産を月次(前年同月比)で見ると、3.8%増(7月)⇒4.2%増(8月)⇒6.3%増(9月)と伸び率を拡大してきた。ただ、9月は比較値の前年同月が電力不足などの影響で3.1%増にとどまっており、その分今年の数値が伸びたようだ。

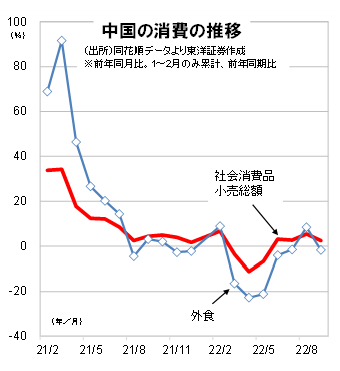

一方、7~9月期の社会消費品小売総額は前年同期比3.5%増だった。こちらも都市封鎖の影響をまともに受けた4~6月期(同4.6%減)から回復している。ただ、1~9月期の累計では同0.7%増にとどまり、力強さには欠ける。21年通年は同12.5%増、"コロナ発生後"の20年と21年の平均は3.9%増だった。堅調なのはネット販売。1~9月期のネット小売額(実物商品)は同6.1%増で、小売全体に占める比率は25.7%となっている。

ゼロコロナの影響大、市民の消費意欲戻るか

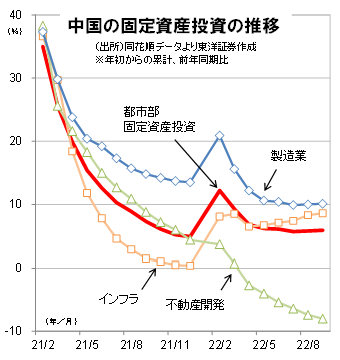

都市部固定資産投資は7~9月期で前年同期比5.7%増だった。1~9月期は同5.9%増で成長ペースが徐々に戻ってきた。直近では製造業が10%台で安定推移しており、中でもハイテク分野が1~9月期で同23.4%増と好調だ。電子・通信設備が同28.8%増、医療機器設備が同26.5%増と旺盛な投資となっている。インフラ投資も右肩上がりで伸長中。ただ、不動産開発は依然としてマイナス成長が続く。1~3月期は同0.7%増だったが、それ以降は下落基調。1~9月期は同8.0%減まで落ち込んだ。通年で前年割れとなれば1997年以来25年ぶりのことになる。

消費も波に乗り切れていない。社会消費品小売総額は都市封鎖の影響で3月から5月まで前年割れ。8月に前年同月比5.4%増まで戻したものの、ゼロコロナ政策の影響で行動規制が厳しくなった9月は同2.5%増に減速した。特に被害が大きいのは外食産業。8月は同8.4%増と年初以来のプラスだったが、9月は同1.7%減とマイナス成長に逆戻り。中国現地では中小飲食店を中心に閉店が増えており、旅行需要の縮小で観光地も閑古鳥状態のところが多い。業界の浮沈は政策次第だが、年末にかけてはこの不安定な状況が続くと思われる。

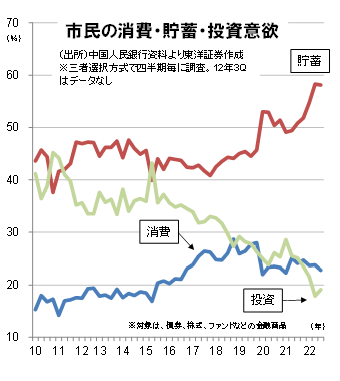

中国人民銀行(中央銀行)の都市部預金者アンケートからは市民の貯蓄志向の高まりが分かる。新型コロナ感染拡大後に「貯蓄」比率が50%を超え、直近の22年第3四半期では58.1%に上った。一方、「消費」は20%台前半で推移。「投資」は長期にわたり右肩下がりだ。将来への不安から市民の財布のひもが固くなっているよう。逆に言えば、現行の厳しいゼロ政策が少しでも緩和方向に向かえば消費マインドが回復してくる可能性が高いと考えられる。

(上海駐在員事務所 奥山)