香港のネット株は7月以降、下落基調が続いた。企業のファンダメンタルズもさることながら、投資家心理の悪化が株価下落の主因と見られている。上海市の都市封鎖などの影響を受け、ネット企業の4~6月期の売上高は鈍化したものの、コスト削減が進み、全体の業績は概ね市場予想を上回った。ただ、米利上げ継続や米中関係の悪化などを背景に、投資家の「ハイテク株離れ」が進行。厳しい外部環境下で、当面は市場心理の改善を待つ局面にある。今後、中国マネーの流入が拡大すれば、見直し買いの誘発も期待できよう。

4~6月期は売上高が鈍化、コスト削減が進む

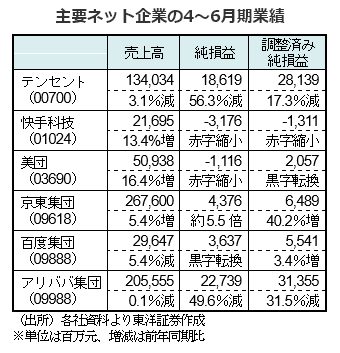

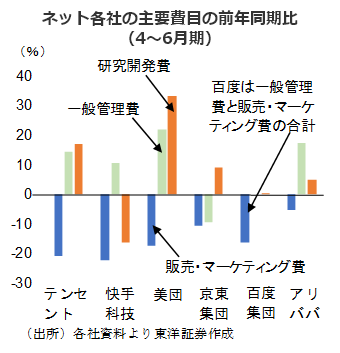

22年4~6月期、上海市の都市封鎖などの影響を受け、ネット大手各社は売上高の鈍化に見舞われたが、全体の業績は概ね市場予想を上回った。各社は規模拡大志向から収益性重視へ舵を切り、コスト削減に取り組んだ。特に販売・マーケティング費の削減が目立った。また、人員削減にも積極的に動いているため、今後、一般管理費と開発費の減少も顕在化する見込み。6月末時点、アリババとテンセントの従業員数は各々24万5700人、11万715人と、3月末から各々9241人、5498人ほど減少した。調整済み純利益を見ると、テンセントとアリババは2桁の減益だったが、京東集団は前年同期比40.2%増、美団も前年同期の22.17億元の赤字から20.57億元の黒字に転換など両社の収益性は大きく改善している。

下期は業績回復へ、中長期的な成長には不透明感

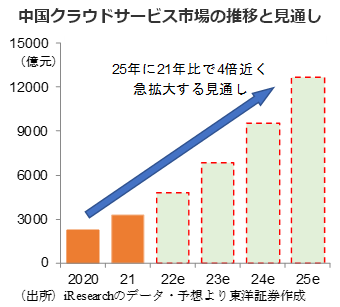

コスト削減の顕在化、前年同期の業績鈍化の反動や景気回復などを背景に、下期業績は回復を見込む。ただ、業績の回復ペースは緩やかなものにとどまる可能性が高いと懸念されている。中国当局のプラットフォーム経済に対するスタンスは「問題点を正す」段階から「健全な発展を促進する」段階に移行しているが、ネット各社は規制下における事業運営を迫られるため、規制は依然として事業拡大の足かせとなっている。また、中国のネット利用者は10.5億人を超えており、各社は新規利用者の獲得より既存顧客の価値最大化を重視するようになっている。各社は、新たな成長エンジンとして海外展開やクラウドなど企業・政府機関のDX(デジタル・トランスフォーメーション)推進に注力。テンセントは、海外ゲーム会社への出資・買収を加速している。クラウド市場ではネット大手がリードしているが、通信大手の快進撃には注意が必要だ。22年1~6月期、チャイナモバイル(00941)など通信大手3社のクラウド事業は、いずれも2倍以上の急成長を遂げ、チャイナテレコム(00728)とチャイナモバイルの同事業の売上高はいずれも200億元を超えた。同期間、テンセントのフィンテック・法人サービス事業(クラウドを含む)は前年同期比5.0%増収、アリババのクラウド事業は、同11.4%増収の366.56億元にとどまった。ネット大手2社のクラウド事業は採算性重視への方針転換で伸びが大きく鈍化したと推測される。調査会社のiResearchによると、25年の中国クラウドサービスの市場規模は1兆2683億元(約26兆円)に達し、21年の4倍近くまで急拡大する見通し。クラウドは依然として成長ポテンシャルの高い事業と見られ、今後の事業拡大と収益性改善に期待したい。

投資家心理の悪化がネット株下落の主因か

企業のファンダメンタルズもさることながら、投資家心理の悪化がネット株大幅下落の主因とみられている。米利上げ継続、米中関係の悪化や中国のゼロコロナ政策による経済活動の停滞などを背景に、投資家の「ハイテク株離れ」が鮮明。また、大株主の株式売却も重荷となっている。ソフトバンクグループは8月、先渡し売買契約にアリババ株を差し出し、出資比率を6月末時点の23.7%から14.6%に減らす計画。テンセントの筆頭株主Prosusは、保有するテンセント株の一部を少しずつ売却し、自社株の取得に当てる計画。美団や快手科技なども大株主であるテンセントの保有株式売却が懸念されている。

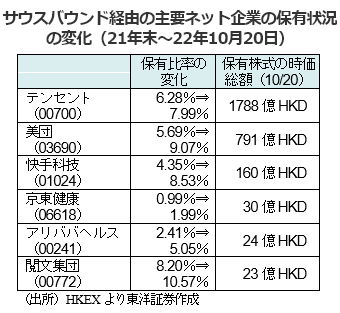

半面、企業の自社株買いとサウスバウンド(中国本土⇒香港)経由の中国マネーの流入がその売り圧力を吸収している。アリババは250億米ドルの自社株取得枠を設けている(6月末時点、既に130億米ドル実施済み)。テンセントは年初来約245億HKD規模の自社株を取得した。中国マネーによるネット株の押し目買いも目に付く。10月20日時点、サウスバウンド経由でテンセント株の保有比率は7.99%まで上昇(年初来、1億6410万株の買い越し)した。

中長期的な中国マネーの流入拡大に期待

ハイテク株を取り巻く厳しい外部環境が続く中、当面は市場心理の改善を待つ局面にあると考える。中長期的に中国マネーの流入が拡大すれば、見直し買いの誘発も期待できる。香港当局は、人民元建て香港株とアリババや百度集団などセカンダリー上場銘柄のサウスバウンド対象銘柄への追加を積極的に進めている。近い将来に実現すれば、中国マネーの流入拡大につながろう。

昨今の株価下落により、ネット株のバリュエーション水準は大きく低下し、投資魅力は一段と増している。東洋証券の今期予想EPS(Non-GAAPベースの調整済み純利益)に対し、アリババの予想PERは既に10倍程度まで低下している(10月20日終値)。

(東洋証券亜洲有限公司 キョウ)