8月の経済指標は、景気下押し圧力の後退と政府による景気刺激策で予想以上の回復を見せた。今年年末にかけては消費やインフラ投資を中心に景気回復が見込まれる。23年については、政府のコロナ規制にもよるが、消費の反発を背景にGDP成長率は+5%程度まで回復しよう。

8月経済指標は景気持ち直しの進展を示す

中国景気は再び持ち直しつつあるようだ。中国の景気下押し圧力は主に、①ゼロコロナ政策、②住宅販売の不振、③猛暑による計画停電が挙げられよう。

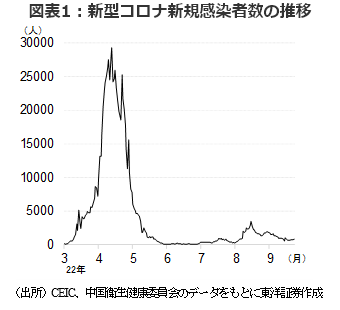

新型コロナについては、新規感染者が9月25日時点で832人と、4月のピーク29,317人から大幅に減少。成都の都市封鎖も9月19日に解除された。10月16日開幕予定の共産党大会前に、地方政府が神経質になっているとみられ、10月1~7日の国慶節の長期祝休日中も長期旅行は抑制されよう。しかし、従来の新型コロナワクチンよりも効果が大きいとされる国産のmRNAワクチンが年内にも承認される可能性もある。党大会が終われば、感染者が出たとしても、大規模な都市封鎖ではなく小規模の部分封鎖で対応し、経済への影響を限定的に抑えるであろう。

新築住宅販売については、7月に発生した住宅ローンの未払い問題が住宅の潜在購入者の購入意欲を後退させ、同月の新築住宅販売床面積は前年同期比30.3%減と落ち込んだ。しかし、住宅取引規制の緩和や政策金利の引き下げ(5年物最優遇貸出金利は8月に0.15%pt引き下げられ4.30%に)等を背景に、8月の新築住宅販売床面積は同24.5%減と減少率が縮小、最悪期は過ぎつつあるようだ。

計画停電については、一部地域で残るものの、秋の台風シーズンに入り雨量が増えれば水力発電の発電量は回復しよう。

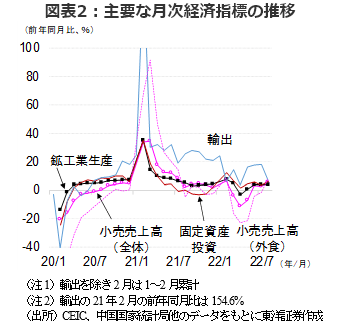

加えて、政府は景気下支え策を強化。インフラ投資のための資金調達の支援、建設が中断された住宅の建設再開促進、家電や自動車に対する消費支援などを実施した。このようなことから、8月の主要経済指標は、外食や自動車販売を中心に消費が改善し、インフラ投資が3カ月連続で10%を上回る増加率になるなど、景気持ち直しが進んだことを示した。

22年末にかけて景気は回復基調を維持へ

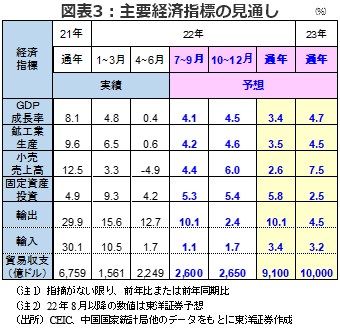

今年末にかけて、インフラ投資等の景気刺激策が引き続き景気の下支えをするとみられることに加え、好調な自動車販売を背景に自動車関連投資等の設備投資も堅調に推移しよう。また、党大会後は新型コロナの感染が多少拡大しても、大規模都市封鎖が回避されるとみられ、徐々に消費の正常化が進むと考える。在庫調整による景気の下押し圧力はあるとみられるが、GDP成長率は4~6月の前年同期比+0.4%を底に、7~9月は同+4.1%、10~12月は同+4.5%と、通年では3.4%の成長を見込む。

23年の成長率は5%近くまで高まろう

23年は景気持ち直しにつれ、政府はインフラ投資を抑制しよう。土地利用権販売収益は政府の財政収入全体の約3割を占めるが、政府は過度な住宅販売を抑制するとみられ、土地利用権の需要は減退しよう。政府は財政赤字の拡大を懸念し、過度な支出は控えると考える。更に、米国が23年も利上げを継続し、他国も追随するとみられる。23年の世界の成長率は+2.9%(22年+3.2%)へ減速すると見込まれ(IMFの世界経済見通し、22年7月)、中国の輸出の伸びは4.5%と、22年の半分程度に留まろう。GDP成長率に対する純輸出の寄与度は低下するとみられる。

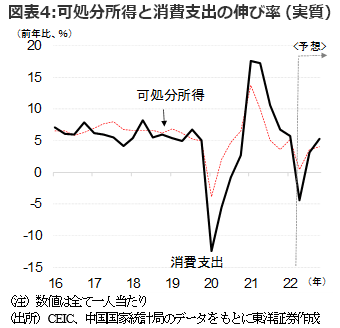

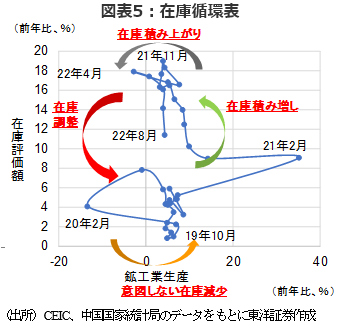

ただし、22年に新型コロナの感染拡大の影響で消費の伸びが鈍化した反動で、23年は消費の回復が期待される。特に、22年は4月以降、長期旅行や外での娯楽等が抑制されたため、反動増となろう。また、在庫調整も23年初めには終わるとみられ、景気の下押し圧力は緩和しよう。また、在庫循環の積み増し期に入るとみられ、23年通年の成長率は4.7%まで回復すると見込む。

リスクとしては、中国が23年もコロナ対策として大規模な都市封鎖を実施する可能性があり、そうなれば消費の回復は難しかろう。また、米国の利上げ幅が予想以上に大きく、かつ他国が追随した場合、世界の経済成長率が更に押し下げられる可能性がある。そうなれば中国の輸出の伸びが一段と鈍化することも考えられる。ただし、中国景気に下押し圧力が強まった場合、政府は財政赤字を拡大し、再びインフラ投資他の景気刺激策を拡大し、景気安定に注力すると考える。

(投資情報部 白岩CFA)