景気減速や原材料高を受けて苦戦が目立つ上場企業。その中でも、ハイエンド製品の強化などを通じてしっかり利益を稼ぐところもある。"コロナ前"との比較で粗利益率の推移を探ってみる。

高利益率のアンタとハイアール

中国A株企業の直近決算(2022年6月中間期)は、全体で前年同期比9.2%増収3.2%増益、非金融企業に限ると同10.9%増収4.6%増益だった(中国上市公司協会による)。景気減速や原材料高に加え、ロックダウン(都市封鎖)に伴う生産活動の制限で、利益確保に苦戦した企業が多かったようだ。

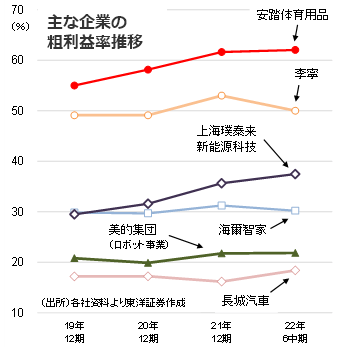

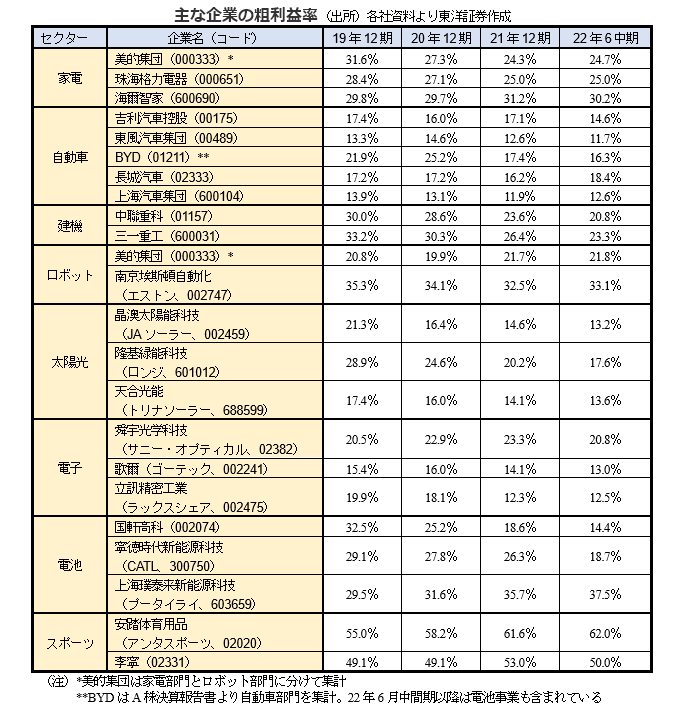

一方、様々な逆風に負けず利益率を伸ばしている企業もある。安踏体育用品は"コロナ前"の19年から粗利益率の上昇が続く。足元では販売がやや減速気味も、粗利益率が68.6%と高い「FILA」ブランドを抱えていることが強みだ。同業の李寧も粗利益率50%前後をキープ。スポーツ用品市場では国産ブランド推しの"国潮"(グオチャオ)ブームが起きて久しいが、地場系企業への追い風は今後も続きそうだ。

家電セクターでは大手3社の明暗が分かれている。美的集団、珠海格力電器、海爾智家の粗利益率は19年時点では30%前後でほぼ並んでいたが、その後は差が出た。海爾智家は21年12月期に30%台に乗せ、22年6月中間期も30.2%と高い水準。利益率が高い高級ブランドの販売好調などが奏功している。

電池部材の負極材を手掛ける上海璞泰来新能源科技の粗利益率も右肩上がりだ。人造黒鉛の原材料(ニードルコークス)価格などの上昇でコスト圧力が増したが、一部材料の自社生産能力の引き上げで対応した。その反面、電池製造企業やEVを強化中の自動車メーカーは軒並み利益率を落としている。ただ、長城汽車は平均単価の上昇によって粗利益率が19年を上回る水準まで回復。BYDも一部車種の値上げを進めるほか、高級車の新ブランドを投入予定で、今後の利益率改善に期待が持てよう。

一方、建機、太陽光、電子などのセクターは原材料高の影響を受けて苦戦が続く。しばらくは我慢の経営が続き、利益率改善は来年以降になりそうだ。

中国で注目される指標?

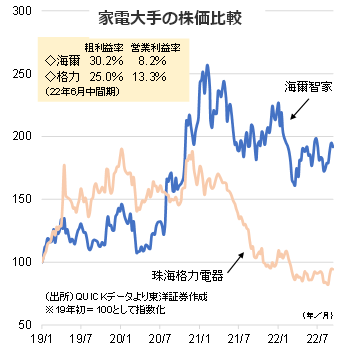

中国の上場企業は決算書や説明会で、営業利益率やROE(自己資本利益率)よりも粗利益(率)を強調する向きが多い。いきおいアナリストや投資家の注目も集まりやすく、経営状態を測る物差しの一つとなるようだ。株価にも反映されやすく、高粗利益率の海爾は同業他社より底堅い値動きを続けている。

一方、営業利益率ベースでは、実はライバルの格力(13.3%)が海爾(8.2%)をしのぐ(22年6月中間期)。これは、海爾は自社中心、格力はディーラー重視など販売方式が異なるためとされる。ただ、現地での捉えられ方は一筋縄では行かない。海爾はコストをかけてでも強力な自社販売部隊にこだわり、それがブランドの露出度を上げ、口コミの広がりにもつながり、結果的に「家電業界で最強」というイメージ創出に一役買っているという分析もある。人気投票の側面が強い中国では、このようなロジックで株価が動くケースも多々あるようだ。

(上海駐在員事務所 奥山)