中国の21年のGDP成長率は+8.1%と高い成長となり、22年も+5.5%程度の成長が見込めよう。一方、住宅市場が飽和に近づいていることやコロナ禍で少子化が進んだことにより、地方政府の主要歳入である土地使用権売却収入が減少する可能性が出てきた。短期的には問題ないとみられるが、税制改革や成長戦略を誤れば、中国の長期的成長が危ぶまれることにもなりかねず、政府の今後の政策を注視する必要があろう。

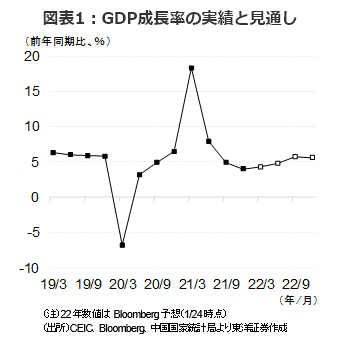

10~12月GDP成長率は+4.0%、21年通年は+8.1%

1月17日に発表された10~12月の実質GDP成長率は前年同期比+4.0%と、20年は年末にかけて景気が回復したことによる前年比効果の剥落もあり、7~9月実績(同+4.9%)から減速。ただし、12月にインフラ投資拡大が奏功し、市場予想(同+3.3%、Bloomberg)を大幅に上回った。21年通年では+8.1%と、20年のコロナ禍の+2.2%から急回復を示した。

支出項目別のデータはないものの、10~12月の月次統計を見ると、世界景気の回復を背景に輸出が同23.1%増と高い伸びを維持した一方、新型コロナの感染拡大で外食が奮わず、小売売上高の伸びが鈍化した(7~9月同5.1%増⇒10~12月同3.5%増)。また、不動産販売の落ち込みによる不動産投資の減少やインフラ投資の遅れ等を背景に固定資産投資の伸びはマイナスの伸びにとどまった。

22年のGDP成長率は+5.5%見通し

政府の主要シンクタンクである社会科学院(CASS)は22年のGDP成長率を+5.5%前後と予想する。最終消費支出は減税等の効果で前年比5.4~7.0%増(21年同14.1%増、東洋証券推計)を見込む。足元ではオミクロン株の感染が拡大し政府がゼロコロナ政策を一段と強めているものの、感染が収束するに従い人々の消費活動は活発化しよう。半導体不足解消による自動車の販売増も消費回復の一助となろう。一方、固定資産投資について、CASSは前年比5~6%増(21年5.2%増)を見込む。インフラ投資は21年後半に前年同月比で減少したが、12月に増加へ転じた。今秋に5年に1度の共産党大会を控え、政府は景気の安定を最重視しており、今後も景気下支えのためにインフラ投資拡大を継続するとみられる。また、ネット規制による不透明感もあり、21年の情報関連投資は同12%減となったが、今年は反動増が見込めよう。輸出については、CASSは地域的な包括的経済連携(RCEP)協定の発効等が輸出の伸びを同6.1%増へ押し上げる(21年同30%増)と予想する。ただ、世界の成長率が+4.4%(21年+5.9%、IMF予想)と、相対的に高い成長率が続くと見込まれるため、伸び率が更に高まる可能性もあろう。

四半期ベースのGDP成長率は、21年10~12月の前年比+4.0%を底に回復するとみられる。22年1~3月は新型コロナの感染拡大やゼロコロナ政策が景気の下振れ要因になるとみられるものの、インフラ投資等が景気を下支え、成長率は同+4%を超えよう。その後は気温の高まりと共に感染が一服するとみられ、コロナ対策の緩和に伴う外食や娯楽等の消費の持ち直しが景気回復を支えよう。

ただ、政府は中国の過剰融資を懸念しているとみられ、景気回復が見込まれる年末には融資抑制に動く可能性があり、景気のピークアウト感が強まろう。

コロナ禍で深まる長期的成長の揺らぎ

新型コロナの感染と政府のゼロコロナ対策により、中国の長期的成長が揺らいでいる感がある。

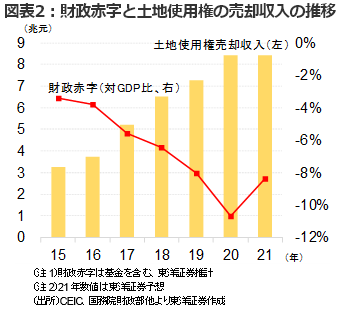

中国では住宅市場が飽和に近づきつつあるにもかかわらず、不動産会社の供給増が続くため、政府は21年1月から不動産関連融資の総量規制に動き、それが中国恒大集団のような過剰債務を抱えた不動産会社に打撃を与えている。足元では住宅販売が落ち込み、不動産会社の投資も減少した。土地使用権売却収入は地方政府の全収入の約4割を占めるが、21年8月以降は前年比割れが続く。9月頃から中央政府が地方政府に景気下支えのインフラ投資拡大を指示するも、インフラ投資が直ぐに拡大しなかった要因にはこの収入減があると考える。このため、中央政府は地方政府債の発行を拡大し、インフラ投資の拡大や景気下支えを実施した。

今後、政府は引き続き住宅価格の抑制や不動産会社の過剰債務の削減を重視しよう。そうなれば、住宅投資や地方政府の歳入の伸びも期待できないだろう。「共同富裕」の名の下に、不動産税や相続税の導入等の税制改革を実施しなければ巨額の財政赤字(基金を含む、21年GDP比約8%、東洋証券推計)が継続するとみられる。地方政府の隠れ債務を含めた政府債残高は21年末でGDP比8割以上と推測される。政府が今後も外国人による国債保有を制限する場合、日本の政府債務残高(20年末:GDP比238%)を参考にすれば、少なくとも今後10年以上は、金利上昇を伴わず財政赤字が拡大できるかもしれない。

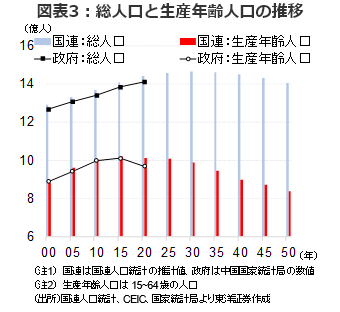

一方で、新型コロナの影響で出生率が一段と低下していることもあり、21年の中国の人口は前年とほぼ同じ14億1260万人で、来年以降は減少へ転じる可能性がある。また、15~64歳の生産年齢人口は、20年の国勢調査で修正された可能性もあり、20年に前年比2.9%減の9億6776万人と、ピークの10億1041万人(13年)から減少傾向にある。これらの数値は共に、国連人口統計の推計値を下回る(図表3)。中国の退職年齢が男性60歳、女性が主に50歳であることを考慮すると、就労者の減少ピッチは更に速いとみられ、社会保障の負担は政府に重くのしかかろう。財政赤字は一段と拡大すると見込まれる。

このような状況で、相対的に高い経済成長を維持するには労働者の生産性向上が必須であろう。政府は20年11月のアリババの金融子会社アントの上場延期以降、インターネット規制を強化してきた。21年9~11月のIT関連投資は前年比約4割減となり、企業が政策の不透明感から投資に躊躇した可能性がある。中国の将来を担うIT企業の投資や研究開発が後退するなら、中国の成長力にも暗雲が漂うであろう。中国の長期的成長を見極めるために、今後の政府の成長政策、IT部門の投資や開発、そして労働生産性の向上等が一段と注目される。

(マーケット支援部 白岩CFA)