世界的に金利上昇圧力が高まる中、見直され始めている割安株。中国本土市場と香港市場で、株価の騰落率や22年の増益率に対して予想PERが相対的に低いことなどを基準として割安銘柄を探った。

本土市場と香港市場で割安銘柄を探った。①株価の騰落率(19年末~22年1月19日)、②22年の増益率予想(Bloomberg)と予想PER、③配当利回り等を基準に、話題性も加味し選出した。

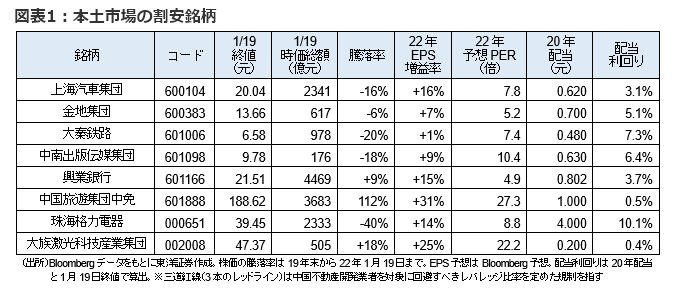

中国本土市場の高成長、低PER銘柄

中国本土市場では、①不動産関連銘柄、②安定業績かつ好配当銘柄、③成長性を考慮した割安銘柄の3つの分野で注目銘柄を選んだ。

①最悪期を脱しつつある不動産関連の銘柄

中国の締め付け的な不動産政策、それに伴う中国デベロッパー大手中国恒大集団のデフォルト懸念などの影響により、不動産関連銘柄の株価は21年に軒並み大幅下落した。ただ、中国政府が住宅取引規制を緩和し、中国人民銀行が実質的な政策金利の引き下げを発表して「経済安定重視」の姿勢を示したことから、不動産関連銘柄の株価は持ち直しつつある。

三道紅線※をクリアしている国有企業の金地集団(600383)など、財務内容の良好なデベロッパー銘柄の株価は再評価が期待される。また、住宅市場が回復に向かう場合、エアコンの需要拡大にもつながりそうだ。エアコン大手である珠海格力電器(000651)の株価はコロナ禍前と比べて約4割下落したものの、業績は回復中。22年も前年比14%増益と予想され、予想PERが10倍割れの水準は押し目買いのチャンスと捉えたい。興業銀行(601166)は21年通期で前年比8.9%増収24.1%増益見通しを発表。不良債権比率は20年の1.25%から1.10%に低下するとした。不動産バブル崩壊の懸念が後退すれば、好業績の銀行株も物色されそうだ。

②安定業績かつ好配当利回り銘柄

中国景気に対する先行き不透明感は根強く、緩和的な金融政策が続くと予想されることから、好配当利回り銘柄にも注目したい。

政府系メディアグループの中南出版伝媒集団(601098)の20年の実績配当利回りは約6.4%(22年1月19日株価で計算)。21年通期の業績は前年比8.1%増収4.8%増益(速報ベース)と安定しており、21年も好配当が続く可能性が高いと思われる。

また、上場以来、15年間連続で配当を行っている大秦鉄路(601006)も好配当銘柄として注目される。20年通期は約2割減益となったが、配当は19年と同じ額に据え置いた。業績回復が見込まれる21年も期待が高まる。

③成長性を考慮した割安銘柄

高成長性にもかかわらず、予想PERの低い割安銘柄にも注目したい。

新エネ車に注力する上海汽車集団(600104)は市場シェアの拡大や利益率の高い車種の販売増加により、22年は前年比16%の増益が見込まれる。予想PERは8倍割れと割安感があるとともに安定的な配当を継続していることも、買い安心感につながろう。

中国旅遊集団中免(601888)は、一時予想PERが100倍以上あったが、業績拡大が貢献し、27倍台に下落した。25年の中国免税市場規模は20年実績比7.6倍の2519億元に膨らむ見通し。業界最大手の同社は21年の56.2%増益(速報ベース)に続き、22年も30%以上の大幅増益が予想されている。

半導体部品や新エネルギー自動車関連部品の加工に必要となるレーザー加工設備を手がける大族激光科技産業集団(002008)は「半導体国産化」や「脱炭素」といった中国の国策を背景にした企業の設備投資拡大の恩恵を受け、22年は25%増益と予想される。予想PERは22倍となり、割安感もあろう。

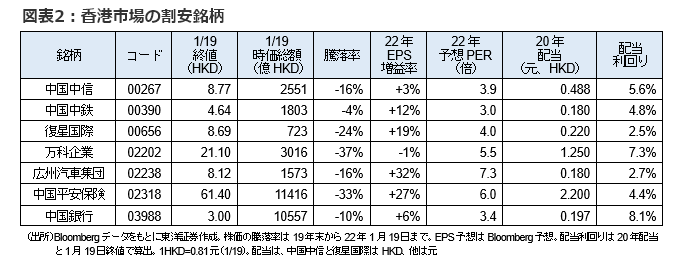

香港市場では下落率の大きな銘柄に注目

ハンセン指数の期間騰落率が14%下落となったこともあり、香港市場には割安感の大きい銘柄が多い。19年末からの株価下落率が大きい企業等を中心に選択した。

①株価下落率の大きい銘柄

保険会社は現物の不動産や不動産会社の債券を保有しているとみられ、「恒大問題」を受けて株価は大幅に下落。中国平安保険(02318)は33%下落した。

同社は世界最大規模の保険会社で、フィンテックやインターネット医療等の先端分野にも注力。「最大の競争相手はテクノロジー企業」と捉えており、将来性も高いと考える。

不動産大手の万科企業(02202)も37%下落した。今後、中国の不動産会社は2極化が進み、国有企業かつ大手不動産会社は債務超過の企業から資産を買い取り業績を拡大すると予想する。万科の大株主は国有企業で、同社も業績拡大の可能性がある。住宅市場は最悪期を脱したとみられ、正常化に伴い見直し買いも入ろう。

②相対的にPERが低い銘柄

22年のEPS増益率に対し予想PERが相対的に低い銘柄としては、まず中国中信(CITIC、00267)が挙げられよう。同社は金融子会社を抱えるコングロマリットで、22年は増益を維持しているにもかかわらず、予想PERは3.9倍。21年に中国華融資産管理の財務状況に問題が生じた際に、金融当局から財務調査を依頼されるなど、政府からの信頼も厚い。また、中国中鉄(00390)の22年予想EPSは前年比12%増が見込まれるが、予想PERは3.0倍と低い。

図表2には含まれていないが、海底撈国際控股(06862)は近年の店舗急拡大と新型コロナによる影響で20年に業績が急速に悪化し、21年は赤字の可能性もある。ただ、不採算店舗の閉鎖や足元で顧客が店に戻りつつあることから、22年のEPSは前年比約8倍(Bloomberg)に急回復の見通し。株価は19年末から44%下落し、足元で底値固めの様相だ。リスクの取れる資金にとっては魅力的か。

(マーケット支援部 林、白岩CFA)