物価指標次第では戻りを試す展開か

7/11~7/15の米国株式市場は、CPIの発表控え神経質な場面も、週後半にかけて戻りを試す展開か。

バイデン大統領が7/13~7/16の日程で中東を歴訪する計画。バイデン大統領自身が増産を要請することが目的でないと予防線を張ったことやサウジアラビアやUAEの増産余力が少ないとの報道もあり、成果の程は疑問。この他、エネルギー政策では米最高裁が環境規制に関する環境保護局の権限を制限し、新たな立法が必要になる見通し。議会多数派は民主党だが、議会上院の民主党が纏り切れない状況を鑑みるにクリーンエネルギー政策の先行きに不透明感が出たと見る。

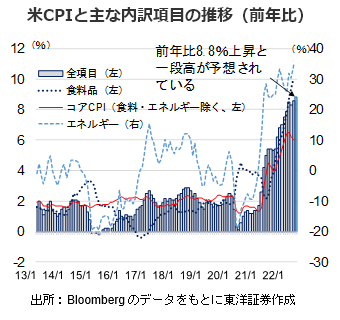

7/13に6月のCPI、7/15に7月のミシガン大学消費者信頼感指数(速報値)の発表が予定。6月のFOMCではこれらの指標が物価への警戒を高め75bpの利上げに繋がったことから、警戒される場面もありそうだ。Bloombergの市場予想はCPIが前年比8.8%上昇となっている。ただ6月はWTI原油先物やガソリン先物が前月比で下落、CPIのコア指数は前月時点で既に鈍化しており、前月の同8.6%上昇から加速する材料は少ないと思われる。市場予想を下回れば株式市場で好感される可能性もありそうだ。

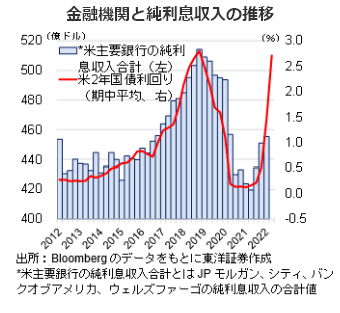

また7/14のJPモルガンチェースの決算発表以降、金融機関の決算発表が本格化する予定。投資銀行部門の減収を純利息収入がどの程度埋め合わせられるか注目。この他7/14にはTSMCの決算も予定。マイクロンの決算をきっかけに主な半導体や製造装置メーカーなどが調整気味の値動きに。好決算であればハイエンドを手掛ける企業中心にある程度買戻しも期待できよう。

(7/6記 投資情報部 藤本)