決算への事前期待が高まらず上値の重い展開か

4/11~4/14の米国株式市場は、金融機関の決算や米CPIの発表が予定され、上値の重い展開か。ただし逆イールド発生が直ちに株式の弱気シグナルではないと考える。

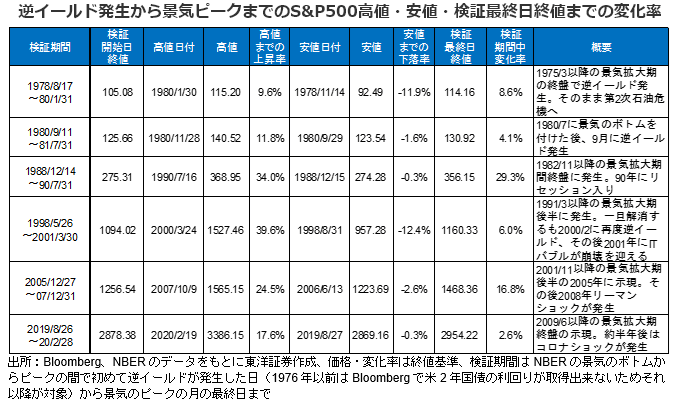

米国では景気後退や株価調整の予兆とされる米10年国債と2年国債の利回りが逆転する逆イールドが発生した。逆イールドは景気拡大期の後半に表れることが多いが、全米経済研究所(NBER)が推計する景気のピークに対して1年以上先行することが多い。景気のピークが事後的にしかわからない難点もあるが、景気拡大期で初めての逆イールド発生から景気のピークまでの間のS&P500は高値まで10%以上上昇したことも多く、株式市場が逆イールド発生後直ぐにピークアウトするわけではないことには留意が必要と考える。

金融機関の決算は事前の期待値が高くないため、決算期待を背景に買い進まれる可能性は低く、好決算発表銘柄への個別物色を想定。ただ4/13発表予定のJPモルガン(JPM)の決算で投資銀行部門の減収や純利息収入の回復の度合いなどから方向性がある程度見えてくれば、他の金融機関への先回り買いが進む可能性もありそうだ。

4/12発表予定の3月の米CPIは、4/6のFOMC議事録で最大月950億ドルペースでの資産圧縮と50bpの利上げが示唆された後、初のCPI発表で、原油高等の影響から高めの数値が想定され警戒されそうだ。

(4/7朝記 投資情報部 藤本)